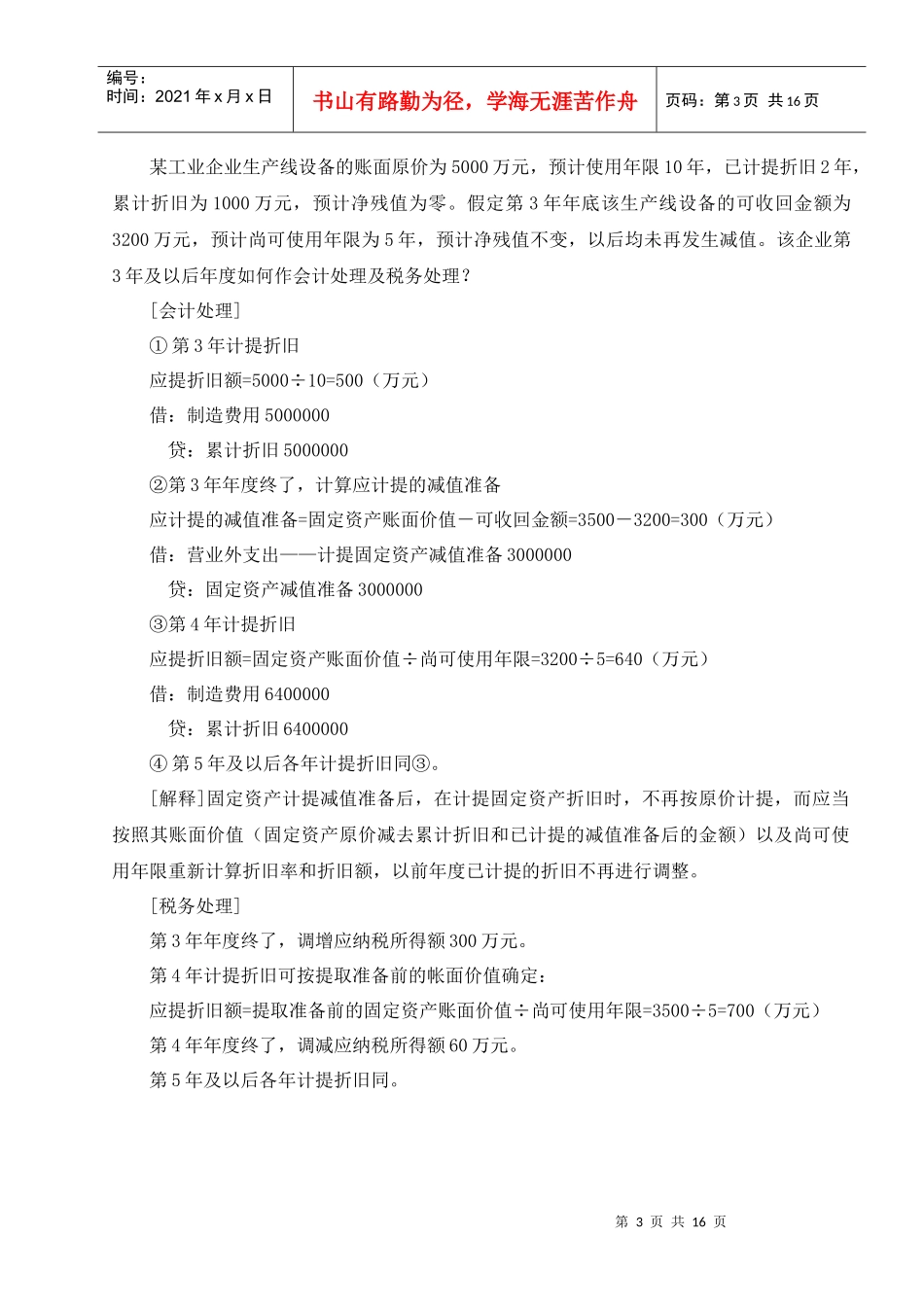

第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页国家税务总局关于执行《企业会计制度》需要明确的有关所得税问题的通知(国税发〔2003〕45号文)国税发[2000]84号《企业所得税税前扣除办法》国家税务总局关于企业股权投资业务若干所得税问题的通知(国税发[2000]118号)《国家税务总局关于企业合并分立业务有关所得税问题的通知》(国税发〔2000〕119号)《企业债务重组业务所得税处理办法》(国家税务总局令第6号)[案例]××商业有限公司采用“成本与可变现净值孰低法”进行存货的计价核算

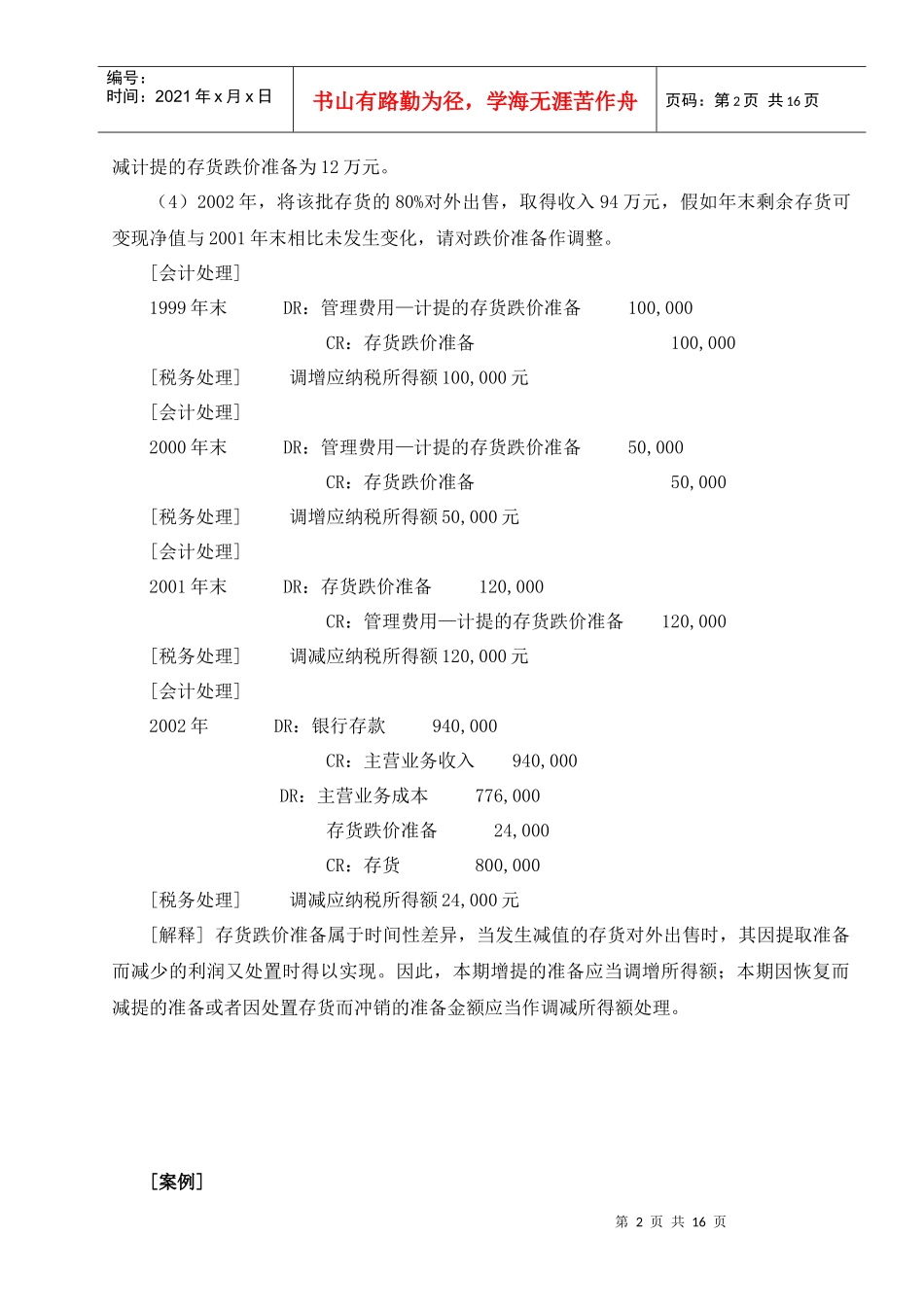

(1)1999年年末存货的账面成本为100万元,预计可变现净值为90万元,应计提存货跌价准备为10万元

(2)2000年年末存货预计可变现净值为85万元,则应计提存货跌价准备为5万元

(3)2001年年末,该存货可变现净值有所恢复,预计可变现净值为97万元,则应冲第2页共16页第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共16页减计提的存货跌价准备为12万元

(4)2002年,将该批存货的80%对外出售,取得收入94万元,假如年末剩余存货可变现净值与2001年末相比未发生变化,请对跌价准备作调整

[会计处理]1999年末DR:管理费用—计提的存货跌价准备100,000CR:存货跌价准备100,000[税务处理]调增应纳税所得额100,000元[会计处理]2000年末DR:管理费用—计提的存货跌价准备50,000CR:存货跌价准备50,000[税务处理]调增应纳税所得额50,000元[会计处理]2001年末DR:存货跌价准备120,000CR:管理费用—计提的存货跌价准备120,000[税务处理]调减应纳税所得额120,000元[会计处理]2002年DR:银行存款940,000CR:主营业务收入940,0