第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页企业财务管理信息化与内部控制关系研究摘要:加强内部控制制度有助于提高财务管理信息化的质量,财务管理信息化质量的提高又将促进内部控制制度的有效实施

本文对企业财务管理信息化与内部控制衔接进行了研究,对二者之间相互影响、相互作用的关系进行了论述

关键词:财务信息化内部控制1引言随着经济的全球化发展和信息时代的到来,健全的企业管理和内部控制成为企业在竞争日益激烈的环境中生存和发展的关键

众所周知,企业内部控制的职能贯穿于企业经营活动的各个方面、所有环节,像一个链条一样,连着企业的经营命脉

而财务管理信息化过程则是该链条中不可或缺的关键环节

企业财务管理信息化系统直接影响着内部控制系统的运行效率

良好的财务管理信息化,可以使管理者及时掌握企业的运营状况,能够促进内部控制系统的有效运行

本文将从探讨内部控制与财务管理信息化的相互关系出发,寻求如何推进两者良性互动发展的对策,从而为企业的顺利运营提供保障

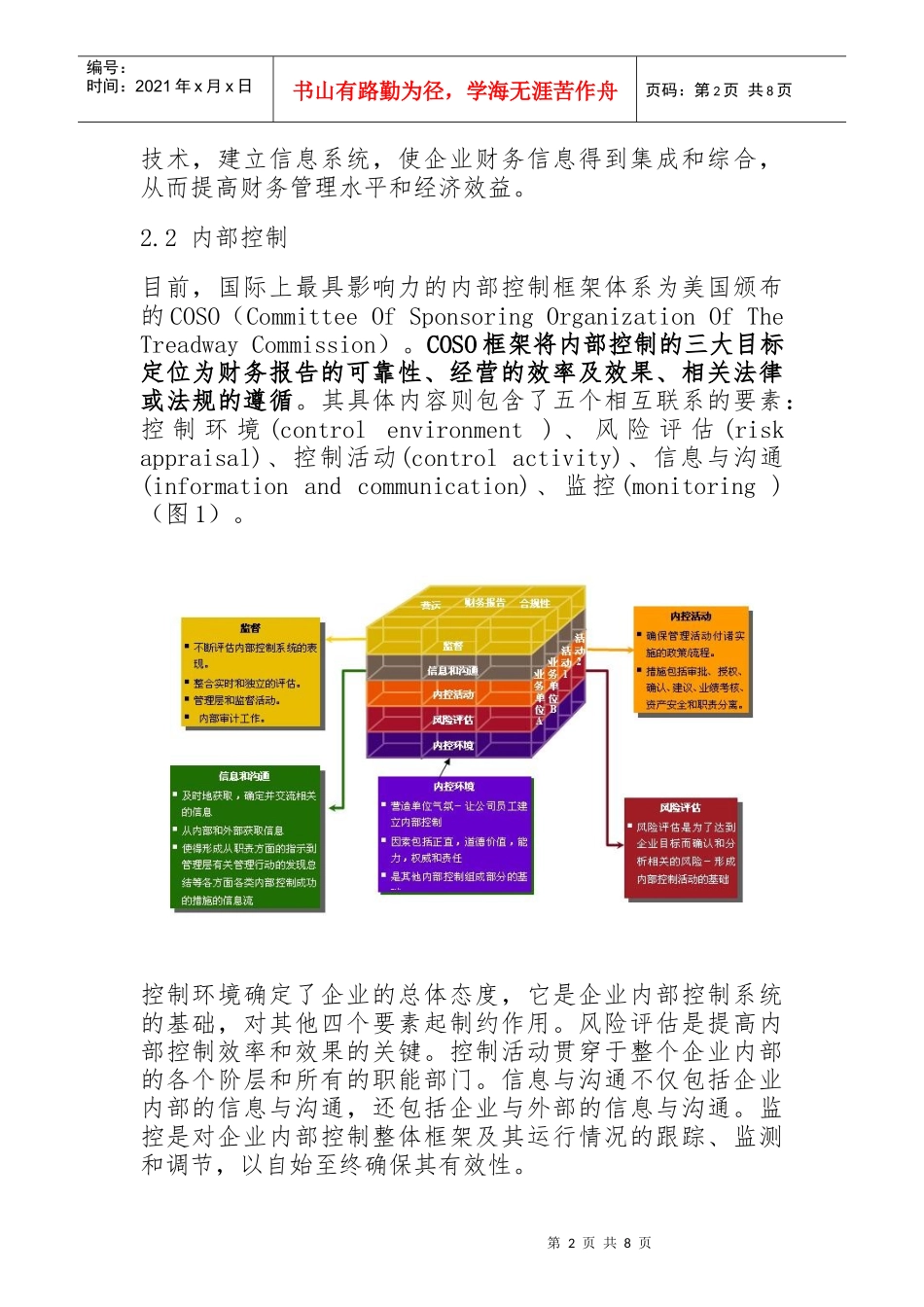

2企业财务管理信息化与内部控制概述2

1财务管理信息化企业财务管理信息化是指企业以业务流程重组为基础,在一定的深度和广度上利用计算机技术、网络技术和数据库技术,控制和集成化管理企业财务管理活动中的所有信息提供经营预测、决策、控制和分析手段,实现企业内外部财务管理信息的共享和有效利用,以提高企业的经济效益和市场竞争力

财务管理信息化是在特定的环境下产生的一种全新的财务管理方式,它具有实现物流、资金流、信息流同步化,财务管理集成化,财务组织弹性化以及财务资源供应链化等特点,其在企业财务管理的各个环节,充分利用现代信息第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页技术,建立信息系统,使企业财务信息得到集成和综合,从而提高财务管理水平和经济效益