111EquationChapter1Section1体制转换模型能预测货币危机吗

中国人民银行研究生部教研处张伟*[内容提要]体制转换模型是一种模拟时间序列显著变化或中断的方法

变动概率体制转换模型克服了标准货币危机预警方法的几个固有缺陷,预测货币危机的准确性更高,发出的错误信号更少

本文以名义汇率月变化率为因变量,在引入因变量一阶自回归过程对阿比达(2003)提出的变动概率体制转换模型进行了修改的基础上,采用改进后的模型对阿根廷等12个国家或地区在1978年1月至2002年5月期间发生或可能发生的货币危机进行了研究

本文主要回答两个问题:根据体制转换模型建立的货币危机预警系统是否具有更强的预警能力

它预测危机发生的时机是否更准确

研究表明:变动概率体制转换模型体制转换模型能够较为准确地预测货币危机发生的可能性和发生的时点;但是,对于不同的国家或地区,模型的预警效果有高有低;总体而言,该模型的预警能力很强,预警时效性较强

[关键词]体制,体制转换模型,货币危机,预警系统一、文献回顾体制转换模型是一种模拟时间序列显著变化或中断的方法†

该模型一直是经济学家惯用的分析工具,它在经济领域中的应用最早可以追溯到1958年

匡特(1958)、戈德菲尔德和匡特(1973,1975)先后使用该模型描述和研究了非均衡市场

最常用的体制转换模型是马尔科夫体制转换模型

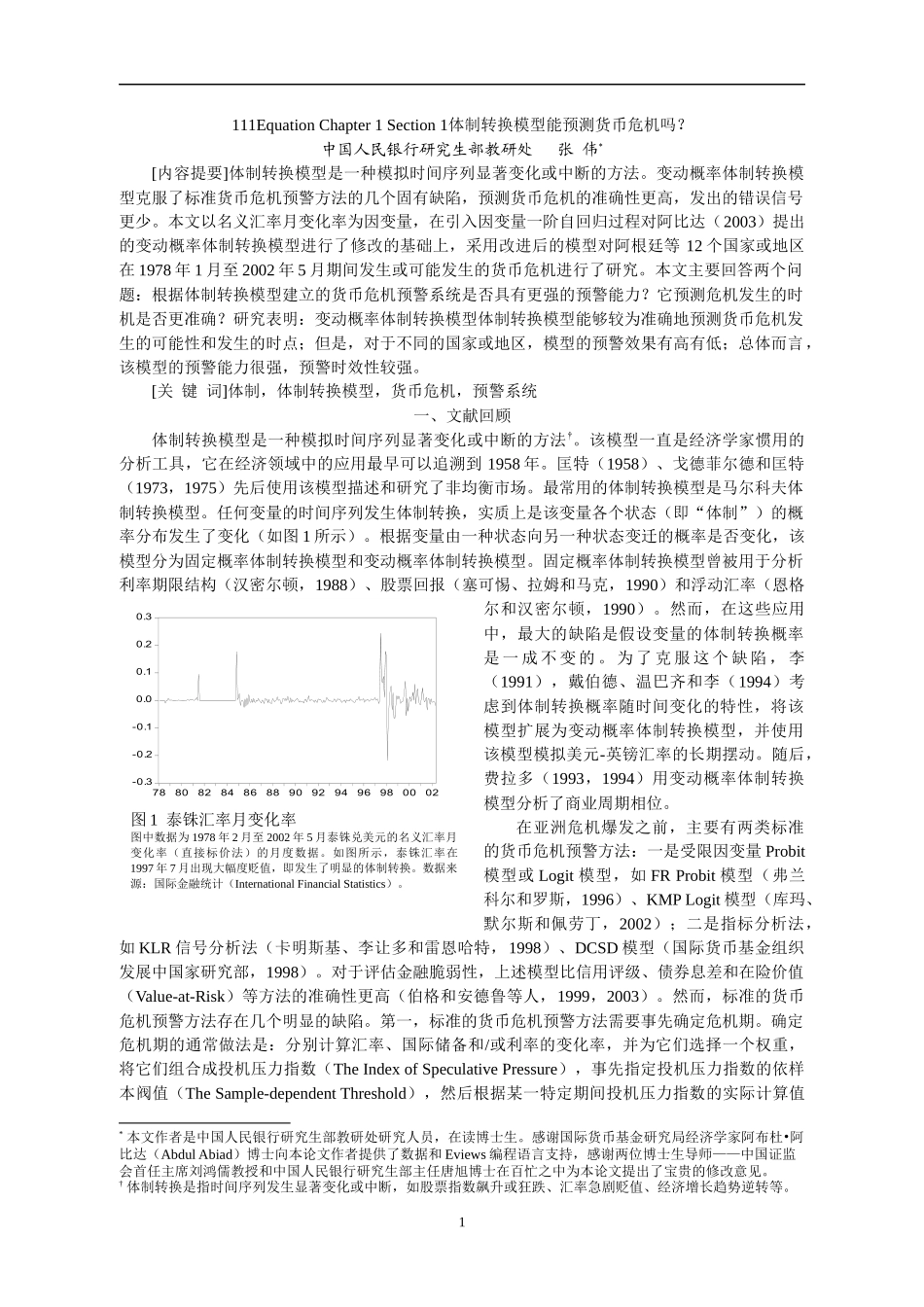

任何变量的时间序列发生体制转换,实质上是该变量各个状态(即“体制”)的概率分布发生了变化(如图1所示)

根据变量由一种状态向另一种状态变迁的概率是否变化,该模型分为固定概率体制转换模型和变动概率体制转换模型

固定概率体制转换模型曾被用于分析利率期限结构(汉密尔顿,1988)、股票回报(塞可惕、拉姆和马克,1990)和浮动汇率(恩格尔和汉密尔顿,1990)

然而,在这些应用中,最大的缺陷是假设变量的体制转换概率是一成不变的