国际金融PPT拍照部分总结一、不同标价法下的买入和卖出汇率买入和卖出都是站在报价银行的立场来说的,而不是站在进出口商或寻价银行的角度

不同标价法下,外汇买入价和卖出价位置不同

在东京外汇市场(日元直接标价,美元为外汇),东京银行美元兑日元汇率报价$1=JP¥132

77/81,前一数值是买入汇率,后一数值是卖出汇率(拿日元买美元——美元高低判断)2

如果是纽约外汇市场(美元间接标价,日元为外汇),花旗银行美元兑日元报价=$JP¥132

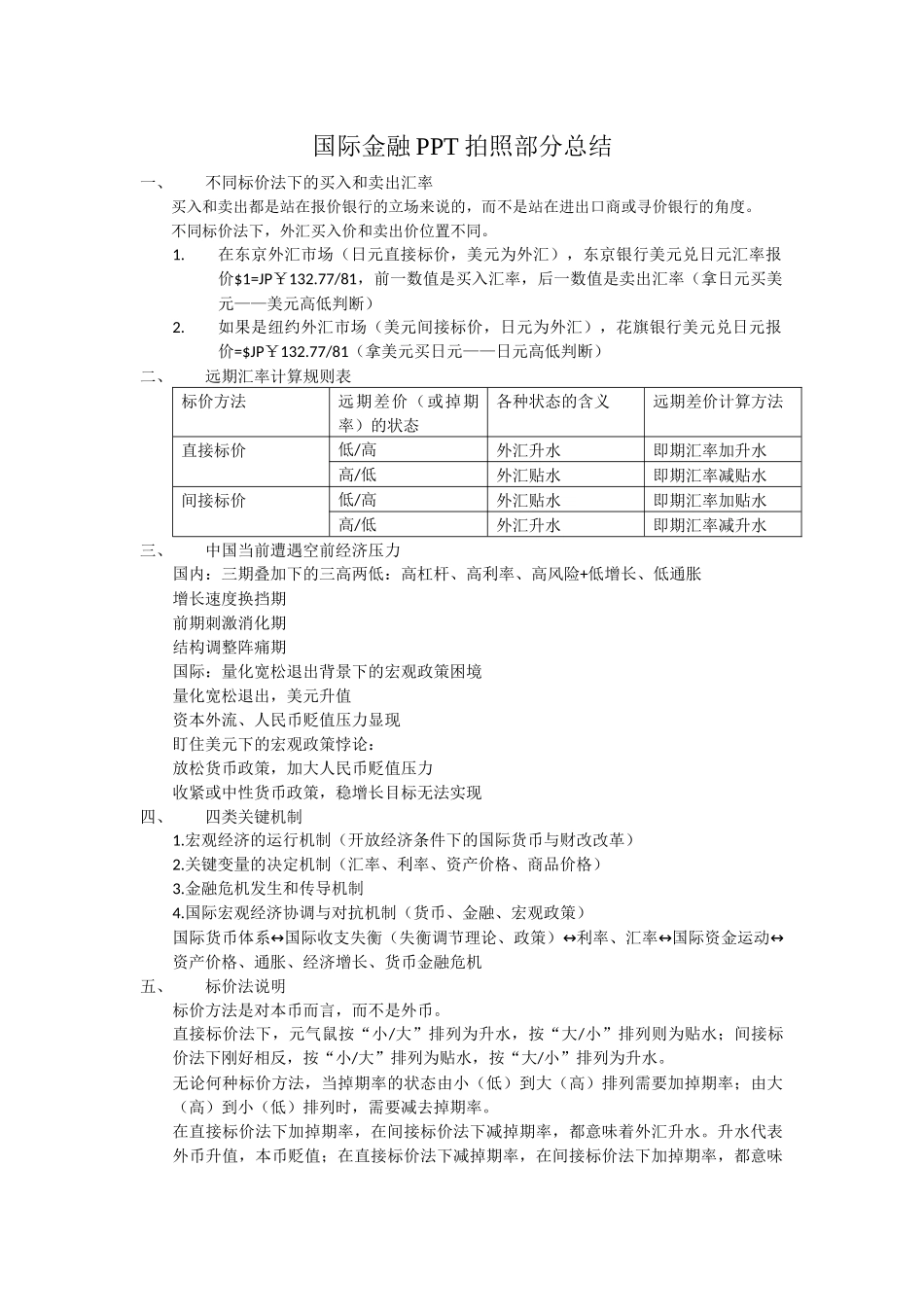

77/81(拿美元买日元——日元高低判断)二、远期汇率计算规则表标价方法远期差价(或掉期率)的状态各种状态的含义远期差价计算方法直接标价低/高外汇升水即期汇率加升水高/低外汇贴水即期汇率减贴水间接标价低/高外汇贴水即期汇率加贴水高/低外汇升水即期汇率减升水三、中国当前遭遇空前经济压力国内:三期叠加下的三高两低:高杠杆、高利率、高风险+低增长、低通胀增长速度换挡期前期刺激消化期结构调整阵痛期国际:量化宽松退出背景下的宏观政策困境量化宽松退出,美元升值资本外流、人民币贬值压力显现盯住美元下的宏观政策悖论:放松货币政策,加大人民币贬值压力收紧或中性货币政策,稳增长目标无法实现四、四类关键机制1

宏观经济的运行机制(开放经济条件下的国际货币与财改改革)2

关键变量的决定机制(汇率、利率、资产价格、商品价格)3

金融危机发生和传导机制4

国际宏观经济协调与对抗机制(货币、金融、宏观政策)国际货币体系国际收支失衡(失衡调节理论、政策)利率、汇率国际资金运动↔↔↔↔资产价格、通胀、经济增长、货币金融危机五、标价法说明标价方法是对本币而言,而不是外币

直接标价法下,元气鼠按“小/大”排列为升水,按“大/小”排列则为贴水;间接标价法下刚好相反,按“小/大”排列为贴水,按“大/小”排列为升水

无论何种标价方法,当掉期率的状态由小(低)到大(高)排列需要加掉期