金属包装行业标杆管理研究报告系列报告之三韩刘锋肖郴松德路科·中国企业研究中心二零零八年十月三十日本报告为上海德路科企业管理咨询有限公司版权所有,未经事先书面许可,任何机构或个人不得引用本报告的全部或部分内容用于任何商业目的

摘要自1988年起,我国金属包装产业演绎了一波三折的发展历程,在经过了世纪之交的行业衰退期之后,近年来又一次复苏发展

我们对该行业2005至2007三年度的发展,进行了简要的回顾,并分析了行业面临的挑战,以及行业领导者的经营管理实践,共同行参考借鉴

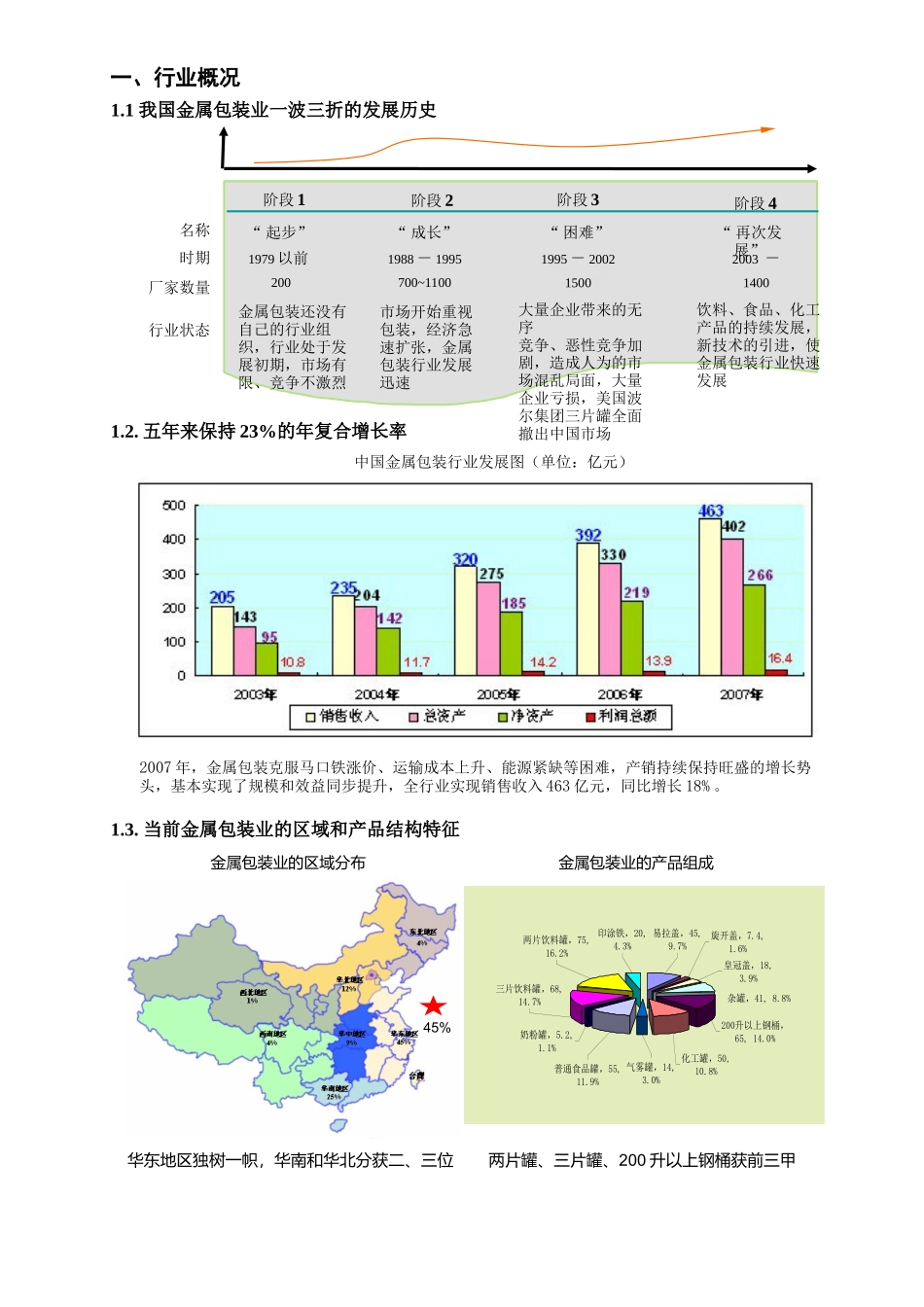

行业概况:行业概况:1)2003至2007五年间,我国金属包装行业保持了23%的年复合增长率

其中,三片饮料罐的年复合增长率为35

8%,两片饮料罐的年复合增长率为25

7%,食品罐的年复合增长率为23%,奶粉圆罐的年复合增长率为15%

2)当前金属包装业中,两片罐、三片罐、200升以上钢桶,分别占行业的16

7%,14%

同时,在地区分布上,华东六省一市遥遥领先,占据45%的市场份额

3)值得注意的是,来自塑料包装的替代不容忽视,这可以从90年代日本的经历得到验证

自1991年起,伴随经济下滑,日本包装产业持续低迷,金属包装也出现衰退,但是塑料包装制品则是连续增长,2005年更是占到了包装业总产值的28

同时,在金属包装领域,由于环保和循环经济的推动,铝罐对钢罐的冲击也不容忽视

4)行业未来发展面临四大挑战和机遇:–产业集中度不高,没有规模效应,造就了行业整合者的扩张机遇

2007年,前十大集团仅占29

7%的市场份额

–企业同质化竞争,创新能力不足,产品设计创新的机会凸现

产品同质缘于技术和设备不精良,我国金属包装平均年单位马口铁耗材创造效益1

9亿元/万吨,而西欧则达到了3

2亿元/万吨

–原材料持续涨价,资源浪费严重,减重降耗的成本创新效益将非常突出

成本创新的关键在于减重降耗的技术