房产税◆房产税是以房屋为征税对象,按照房产原值或出租房屋的租金收入向产权所有人征收的一种税

◆房产税的征税范围为:城市、县城、建制镇和工矿区

其中:城市是指经国务院批准设立的市

城市的征税范围为市区、郊区和市辖县县城

县城是指县人民政府所在地

建制镇是指经省、自治区、直辖市人民政府批准设立的建制镇

建制镇的征税范围为所辖行政区域

工矿区是指工商业比较发达、人口比较集中,符合国务院规定的建制镇标准,但尚未设立建制镇的大中型工矿企业所在地

开征房产税的工矿区须经省、自治区、直辖市人民政府批准

◆纳税义务人房产税的纳税义务人是房屋的产权所有人

产权属于国家所有的,由经营管理的单位缴纳;产权属于集体和个人所有的,由集体单位和个人缴纳;产权出典的,由承典人缴纳产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳

◆房产税的税率房产税的税率分为两种:1、依照房产余值计算缴纳的,税率为1

2%;房产余值=房产原值减除30%2、依照房产租金收入计算缴纳的,税率为12%

◆房产税的计算房产税实行从价与从租两种方式计算征收

对房产用于出租的按租金计算征收;对非出租的房产,则按照原值并按比例减除30%的余值计算征收

(1)从价征收的计算公式全年应纳房产税=房产余值×1

2%房产余值=房产原值(或重置价值)×(1-30%)(2)从租征收的计算公式全年应纳房产税=全年租金收入×12%土地增值税◆土地增值税是一种以纳税人转让国有土地使用权、地上建筑物及其附着物(简称转让房地产)所取得的增值额为征税对象,依照规定税率征收的税种

◆增值额是指纳税人转让房地产所取得的收入减除税法规定的扣除项目金额后的余额

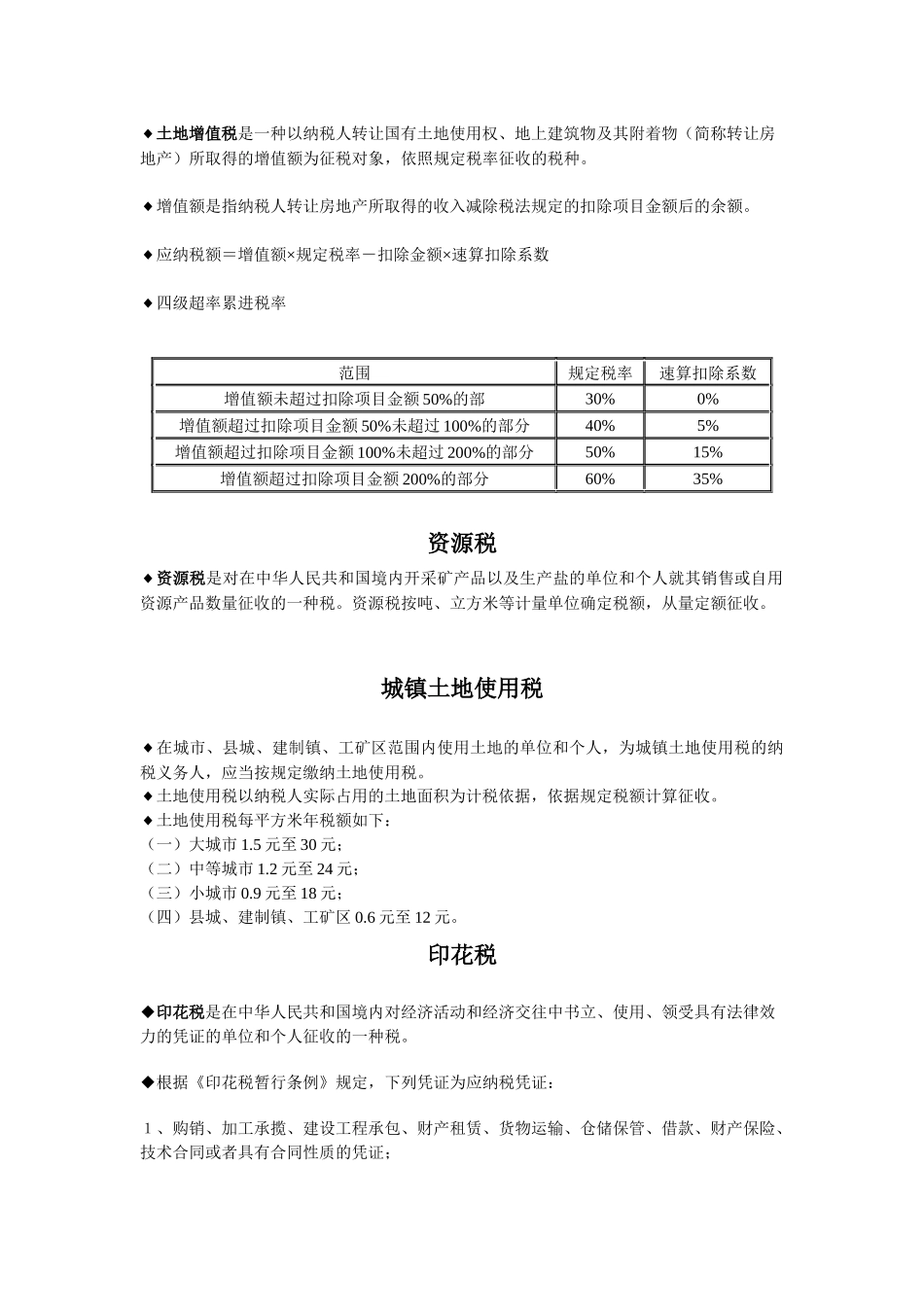

◆应纳税额=增值额×规定税率-扣除金额×速算扣除系数◆四级超率累进税率范围规定税率速算扣除系数增值额未超过扣除项目金额50%的部30%0%增值额超过扣除项目金额