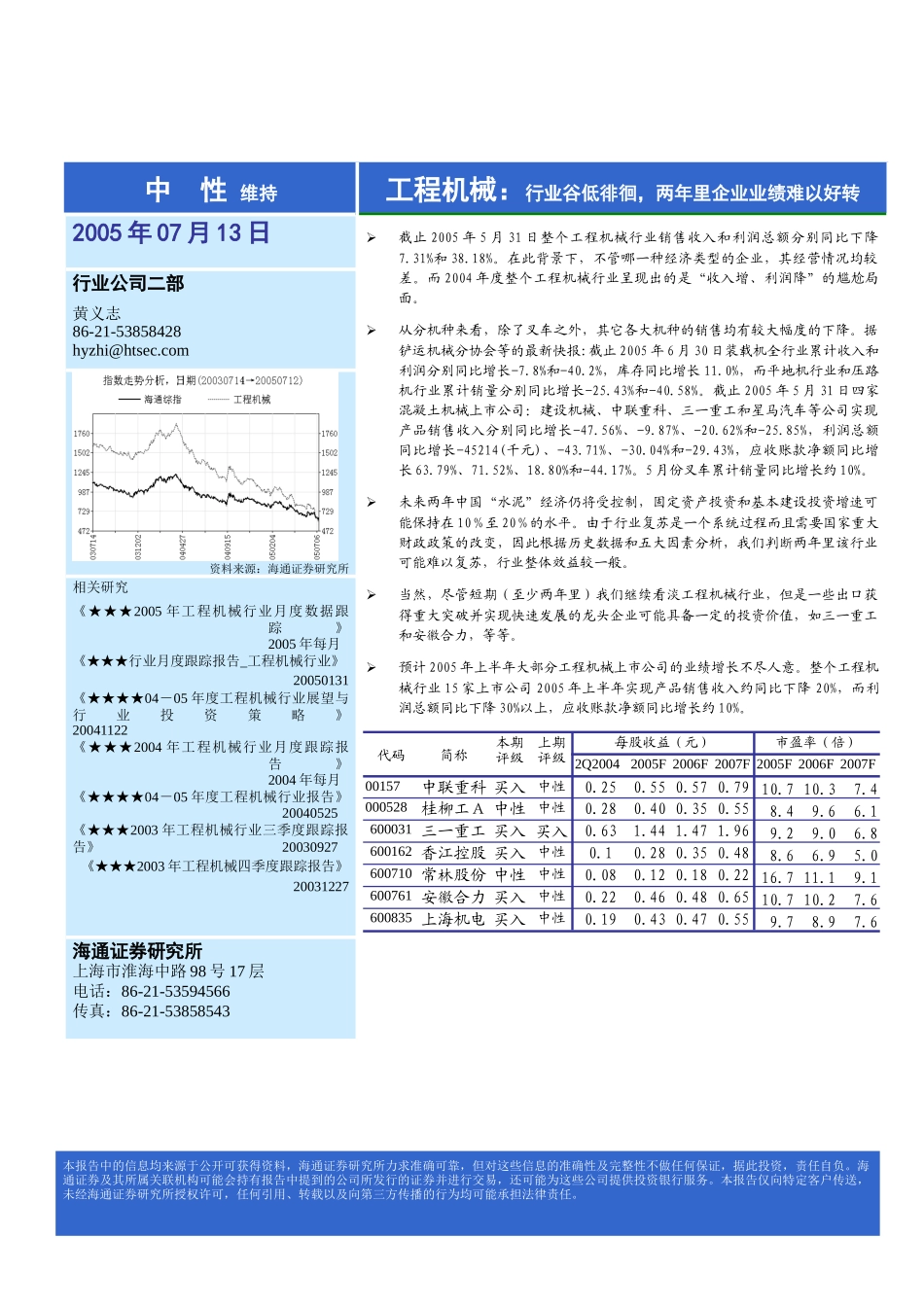

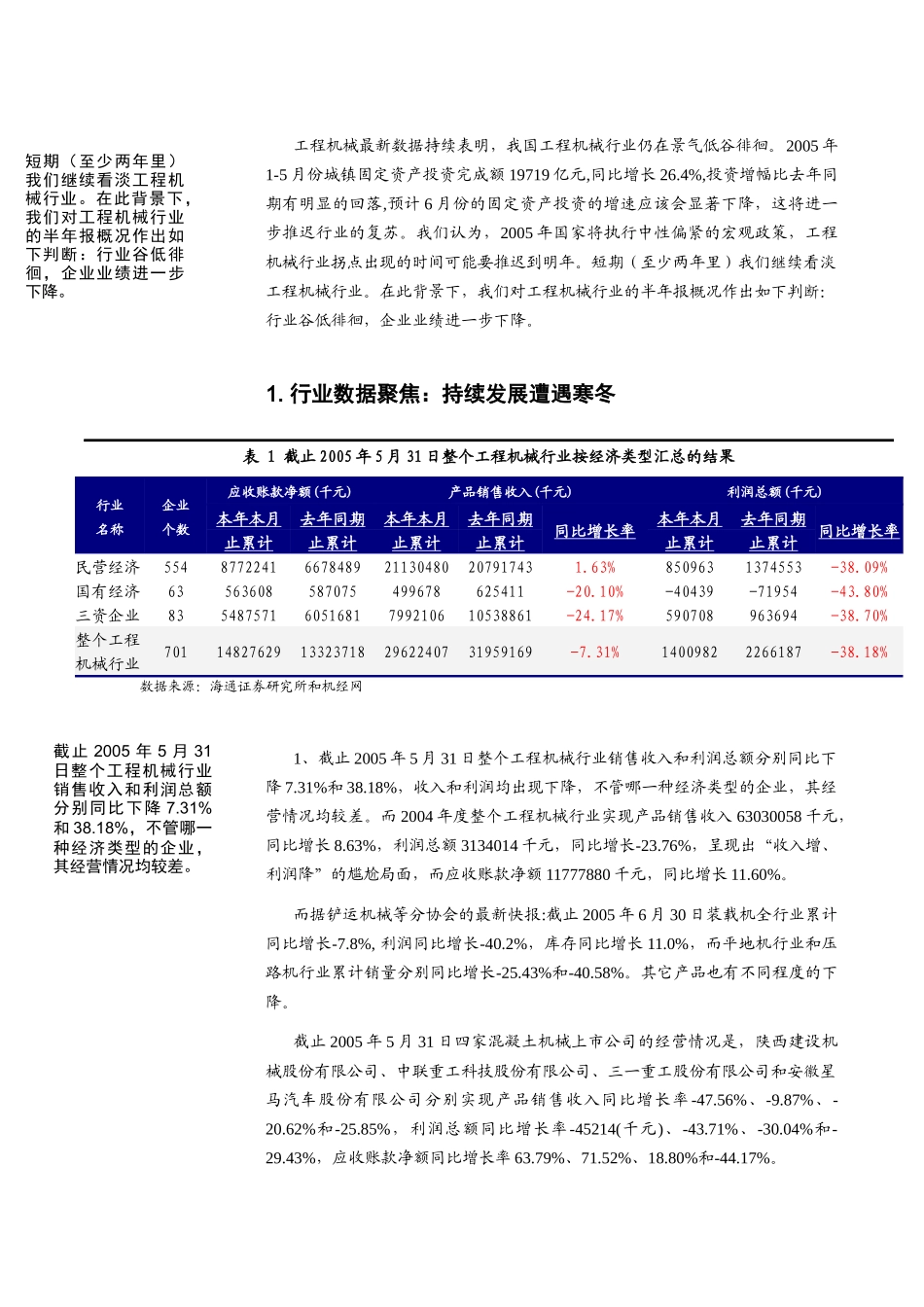

中性维持工程机械:行业谷低徘徊,两年里企业业绩难以好转2005年07月13日截止2005年5月31日整个工程机械行业销售收入和利润总额分别同比下降7

31%和38

在此背景下,不管哪一种经济类型的企业,其经营情况均较差

而2004年度整个工程机械行业呈现出的是“收入增、利润降”的尴尬局面

从分机种来看,除了叉车之外,其它各大机种的销售均有较大幅度的下降

据铲运机械分协会等的最新快报:截止2005年6月30日装载机全行业累计收入和利润分别同比增长-7

8%和-40

2%,库存同比增长11

0%,而平地机行业和压路机行业累计销量分别同比增长-25

43%和-40

截止2005年5月31日四家混凝土机械上市公司:建设机械、中联重科、三一重工和星马汽车等公司实现产品销售收入分别同比增长-47

56%、-9

87%、-20

62%和-25

85%,利润总额同比增长-45214(千元)、-43

71%、-30

04%和-29

43%,应收账款净额同比增长63

79%、71

52%、18

80%和-44

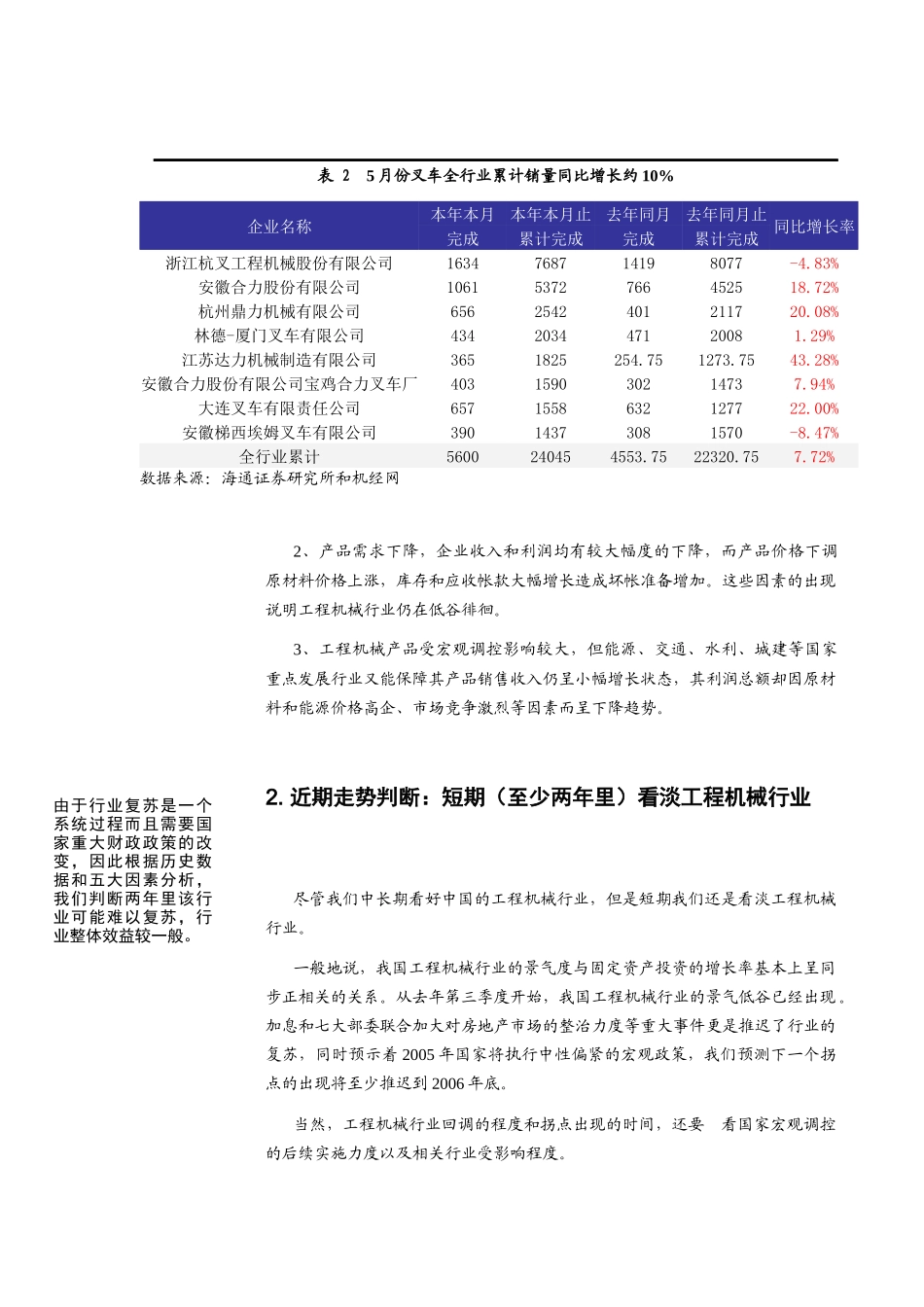

5月份叉车累计销量同比增长约10%

未来两年中国“水泥”经济仍将受控制,固定资产投资和基本建设投资增速可能保持在10%至20%的水平

由于行业复苏是一个系统过程而且需要国家重大财政政策的改变,因此根据历史数据和五大因素分析,我们判断两年里该行业可能难以复苏,行业整体效益较一般

当然,尽管短期(至少两年里)我们继续看淡工程机械行业,但是一些出口获得重大突破并实现快速发展的龙头企业可能具备一定的投资价值,如三一重工和安徽合力,等等

预计2005年上半年大部分工程机械上市公司的业绩增长不尽人意

整个工程机械行业15家上市公司2005年上半年实现产品销售收入约同比下降20%,而利润总额同比下降30%以上,应收账款净额同比增长约10%

代码简称本期评级上期评级每股