第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页巩固新的价值区间,但供应周期性压力逐步加大――2009年上半年大豆行情回顾及下半年市场展望一、上半年大豆行情回顾2009年上半年对于商品市场而言是企稳并逐步回升的阶段,在经历了08年后期金融危机的洗礼而一落千丈后,各国政府开始积极展开救市行动,定量宽松的货币政策成为上半年金融市场的主导,在此背景下流动性的增强使商品再度成为资金青睐的对象,以原油为首的商品价格逐步见底回升,并在时间上呈现“一季度筑底、二季度上涨”的局面

可以说,大宗原材料商品是各国政府纷纷实行定量宽松货币政策的直接受益者

自六月底,原油指数、伦敦铜等指标类商品都已经自去年年底低点回升了超过80%的幅度

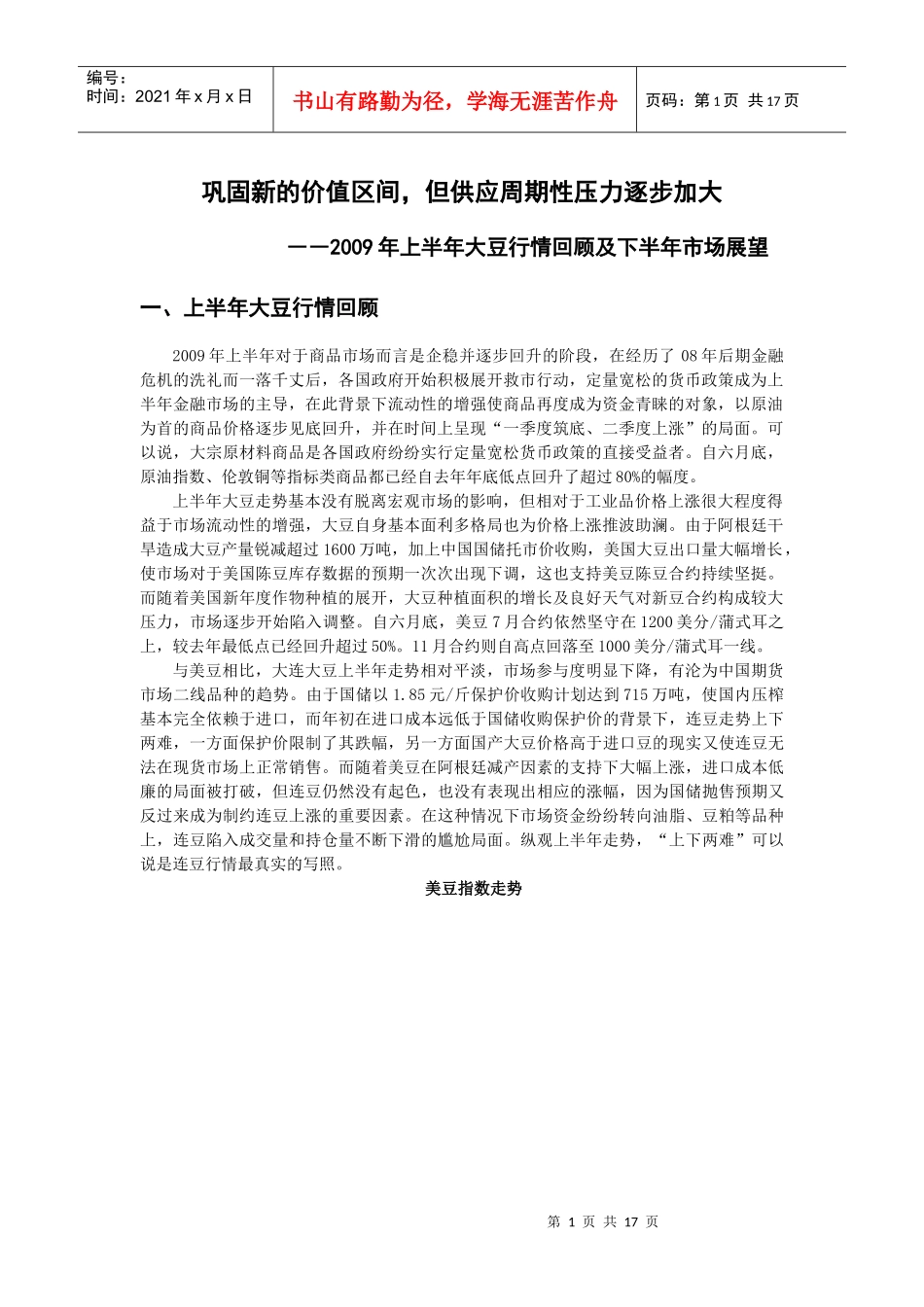

上半年大豆走势基本没有脱离宏观市场的影响,但相对于工业品价格上涨很大程度得益于市场流动性的增强,大豆自身基本面利多格局也为价格上涨推波助澜

由于阿根廷干旱造成大豆产量锐减超过1600万吨,加上中国国储托市价收购,美国大豆出口量大幅增长,使市场对于美国陈豆库存数据的预期一次次出现下调,这也支持美豆陈豆合约持续坚挺

而随着美国新年度作物种植的展开,大豆种植面积的增长及良好天气对新豆合约构成较大压力,市场逐步开始陷入调整

自六月底,美豆7月合约依然坚守在1200美分/蒲式耳之上,较去年最低点已经回升超过50%

11月合约则自高点回落至1000美分/蒲式耳一线

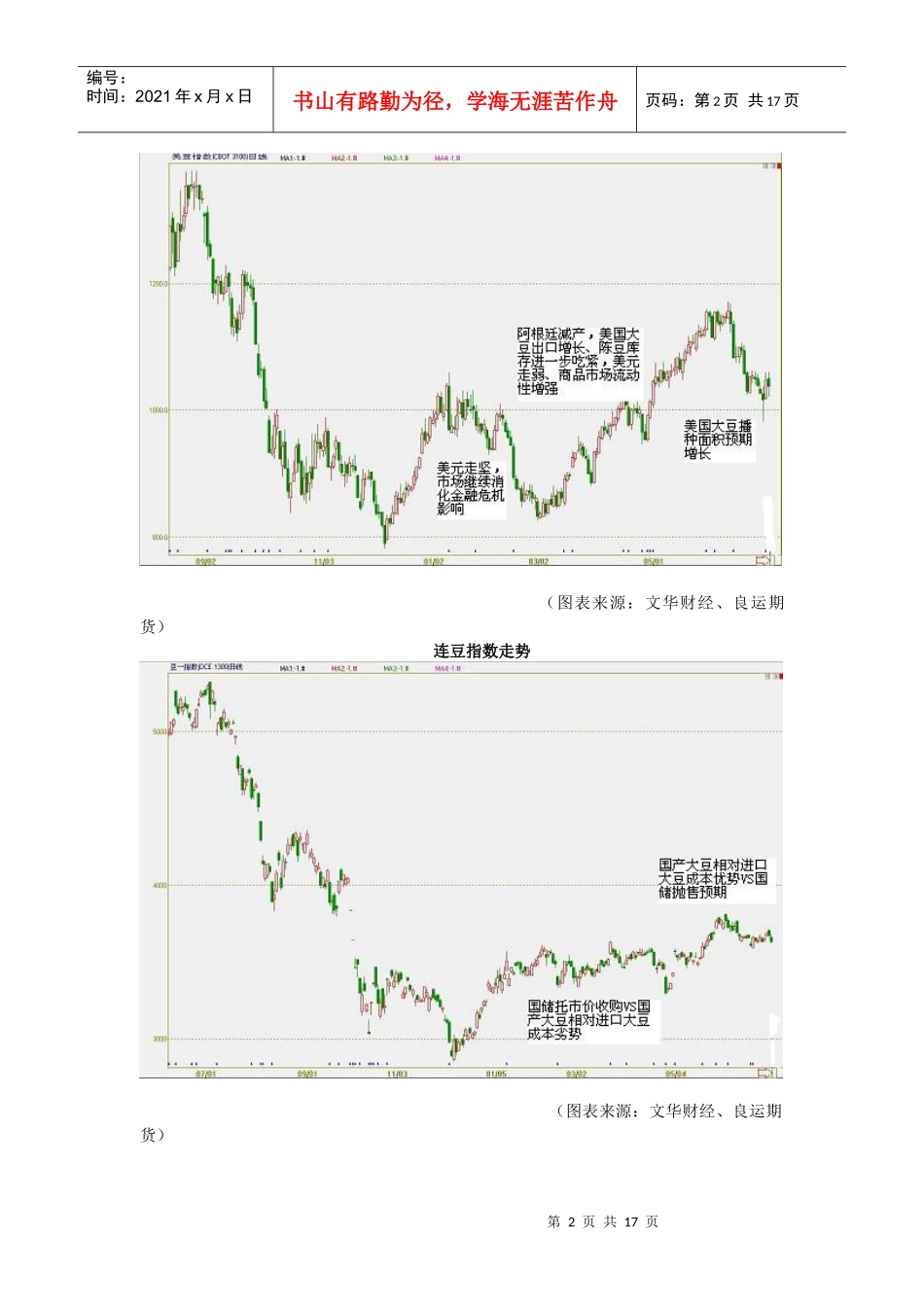

与美豆相比,大连大豆上半年走势相对平淡,市场参与度明显下降,有沦为中国期货市场二线品种的趋势

由于国储以1

85元/斤保护价收购计划达到715万吨,使国内压榨基本完全依赖于进口,而年初在进口成本远低于国储收购保护价的背景下,连豆走势上下两难,一方面保护价限制了其跌幅,另一方面国产大豆价格高于进口豆的现实又使连豆无法在现货市场上正常销售

而随着美豆在阿根廷减产因素的支持下