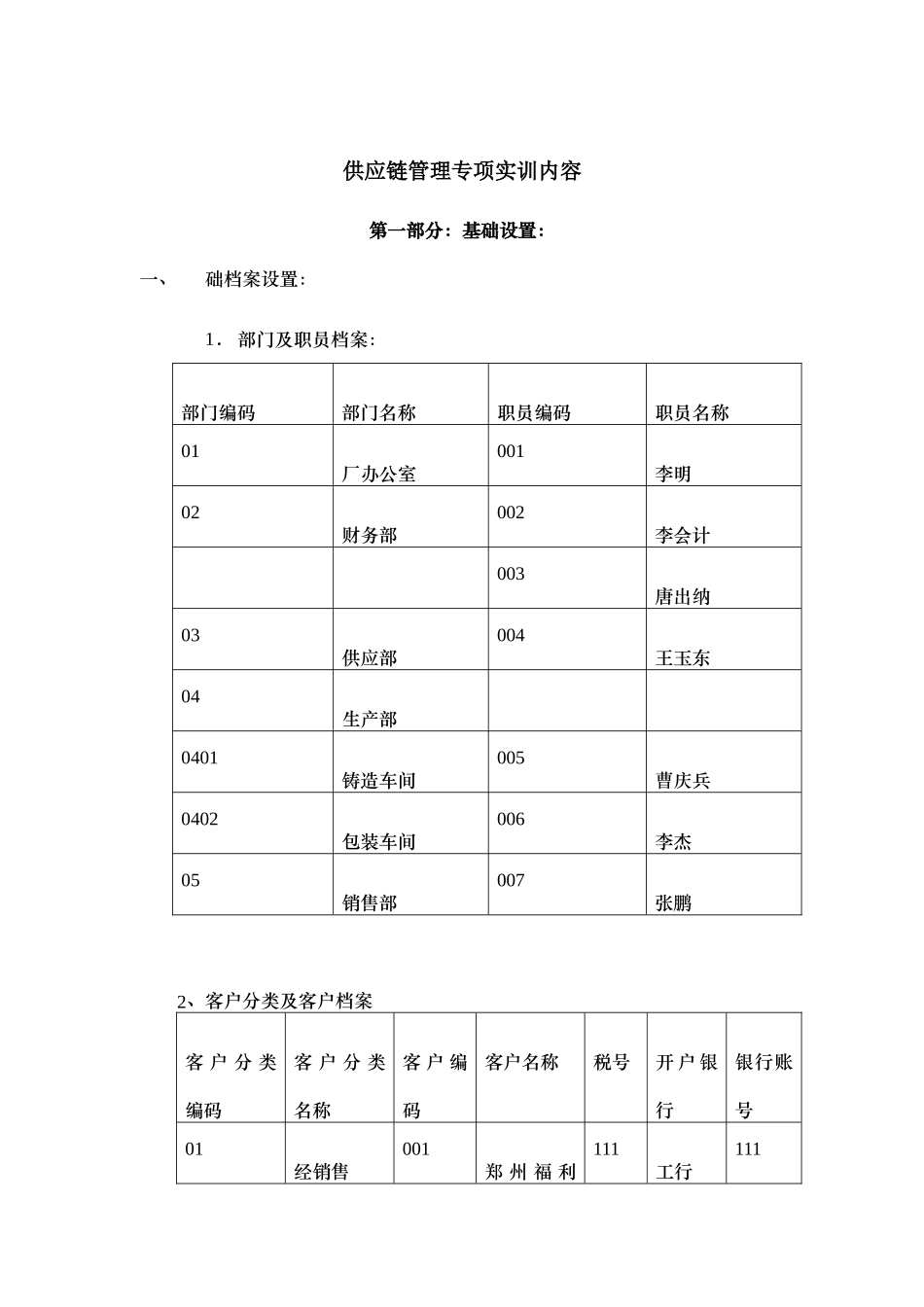

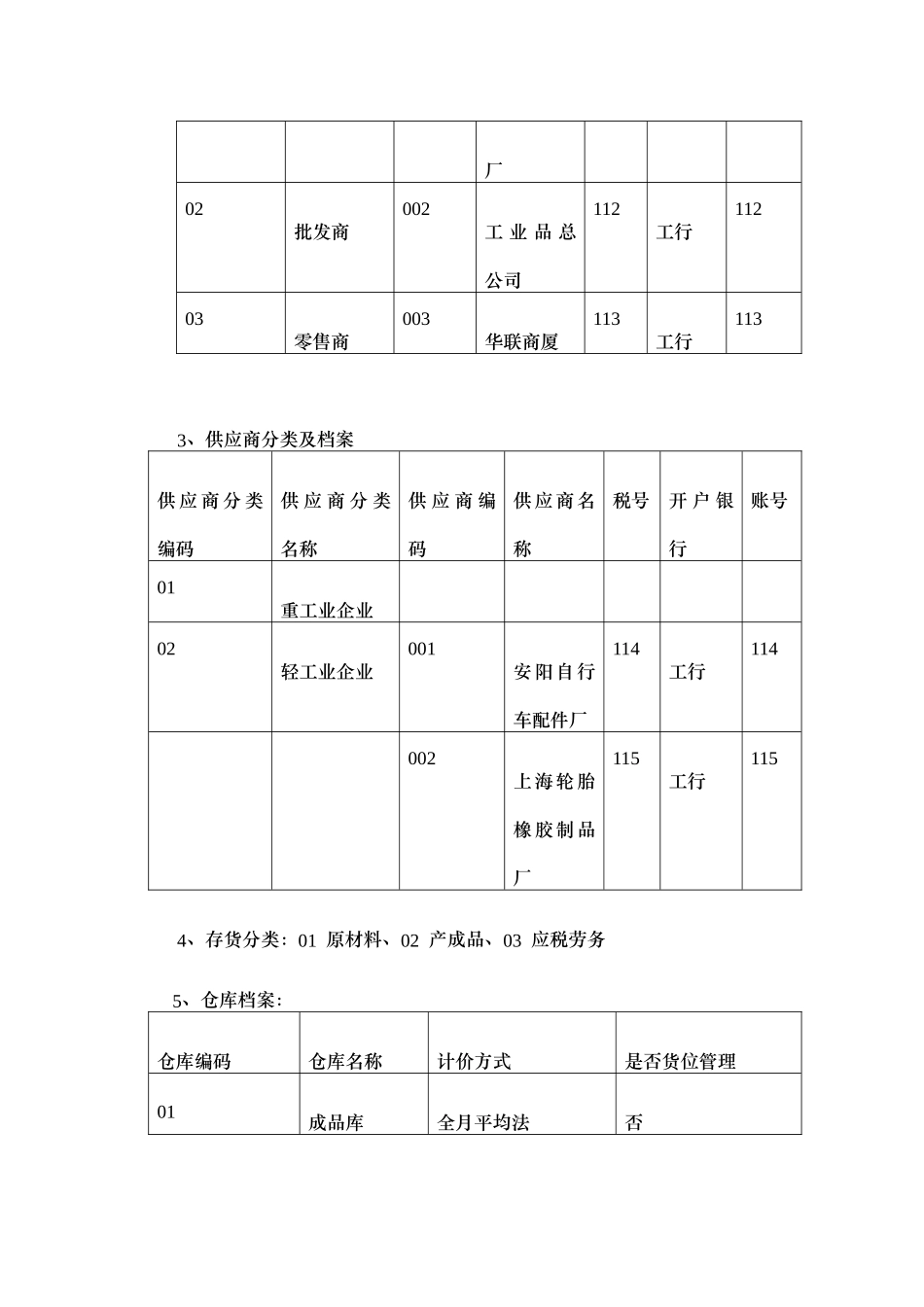

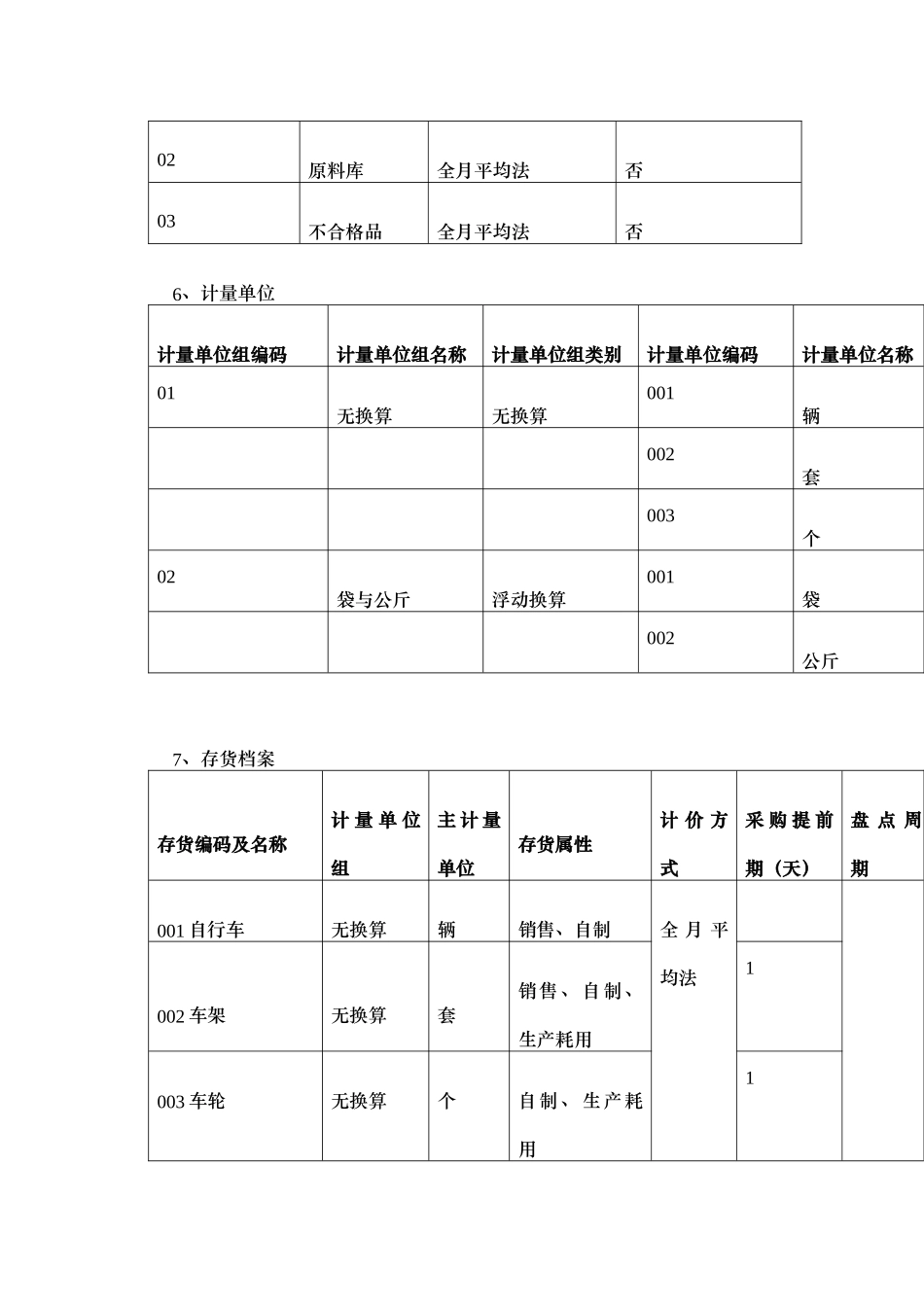

供应链管理专项实训内容第一部分:基础设置:一、础档案设置:1.部门及职员档案:部门编码部门名称职员编码职员名称01厂办公室001李明02财务部002李会计003唐出纳03供应部004王玉东04生产部0401铸造车间005曹庆兵0402包装车间006李杰05销售部007张鹏2、客户分类及客户档案客户分类编码客户分类名称客户编码客户名称税号开户银行银行账号01经销售001郑州福利111工行111厂02批发商002工业品总公司112工行11203零售商003华联商厦113工行1133、供应商分类及档案供应商分类编码供应商分类名称供应商编码供应商名称税号开户银行账号01重工业企业02轻工业企业001安阳自行车配件厂114工行114002上海轮胎橡胶制品厂115工行1154、存货分类:01原材料、02产成品、03应税劳务5、仓库档案:仓库编码仓库名称计价方式是否货位管理01成品库全月平均法否02原料库全月平均法否03不合格品全月平均法否6、计量单位计量单位组编码计量单位组名称计量单位组类别计量单位编码计量单位名称01无换算无换算001辆002套003个02袋与公斤浮动换算001袋002公斤7、存货档案存货编码及名称计量单位组主计量单位存货属性计价方式采购提前期(天)盘点周期001自行车无换算辆销售、自制全月平均法002车架无换算套销售、自制、生产耗用1003车轮无换算个自制、生产耗用1004车圈无换算个采购、生产耗用1005轮胎无换算只采购、生产耗用1006辐条无换算根采购、生产耗用1007车把无换算个采购、生产耗用1008面粉袋与公斤公斤自制、销售生产耗用1009运输费应税劳务说明:在录入存货档案之前先进行计量单位设置(先设计量单位组(无换算计量单位组)、再设计量单位)

8、开户银行:工行建设路支行

9、收发类别与销售、采购类别设置:先设置收发类别后设销售及采购类别

10、发运方式