供应链全成本管理——采购与物流成本管理、供应链绩效评估*2第一部分采购成本管理第二部分物流与配送管理第三部分供应链绩效管理第四部分供应链全成本管理研讨与演练规则加法法则减法法则成本=市场价格-预定利润成本+预定利润=售价计算原理Cost-drivenPrice-drivencostingpricing应用原理适应情形生产导向客户导向满足要求满足规格要求满足客户要求价格确定成本市场传统观念今日观念

成本观念的改变3采购总成本,又称为战略采购成本,是除采购成本之外考虑到原材料或零部件在本企业产品的全部寿命周期过程中所发生的成本,它包括采购在市场调研、自制或采购决策、产品预开发与开发中供应商的参与、供应商交货、库存、生产、出货测试、售后服务等整体供应链中各环节所产生的费用对成本的影响

一、采购成本的构成

总体拥有成本(TCO)模型:价格物流成本订购成本维修成本质量成本采购管理成本库存成本到货成本采购总成本供应绩效成本*4二、采购成本与利润的关系反映企业成本结构的最直接的工具是财务损益表,它包括产品销售收入、产品销售成本、产品销售毛利、销售费用、管理费用、财务费用、产品销售利润、所得税、净利润等主要项目

砍价,是砍成本,不是砍供应商的利润;对于贵重物料,可以直接提供给供应商

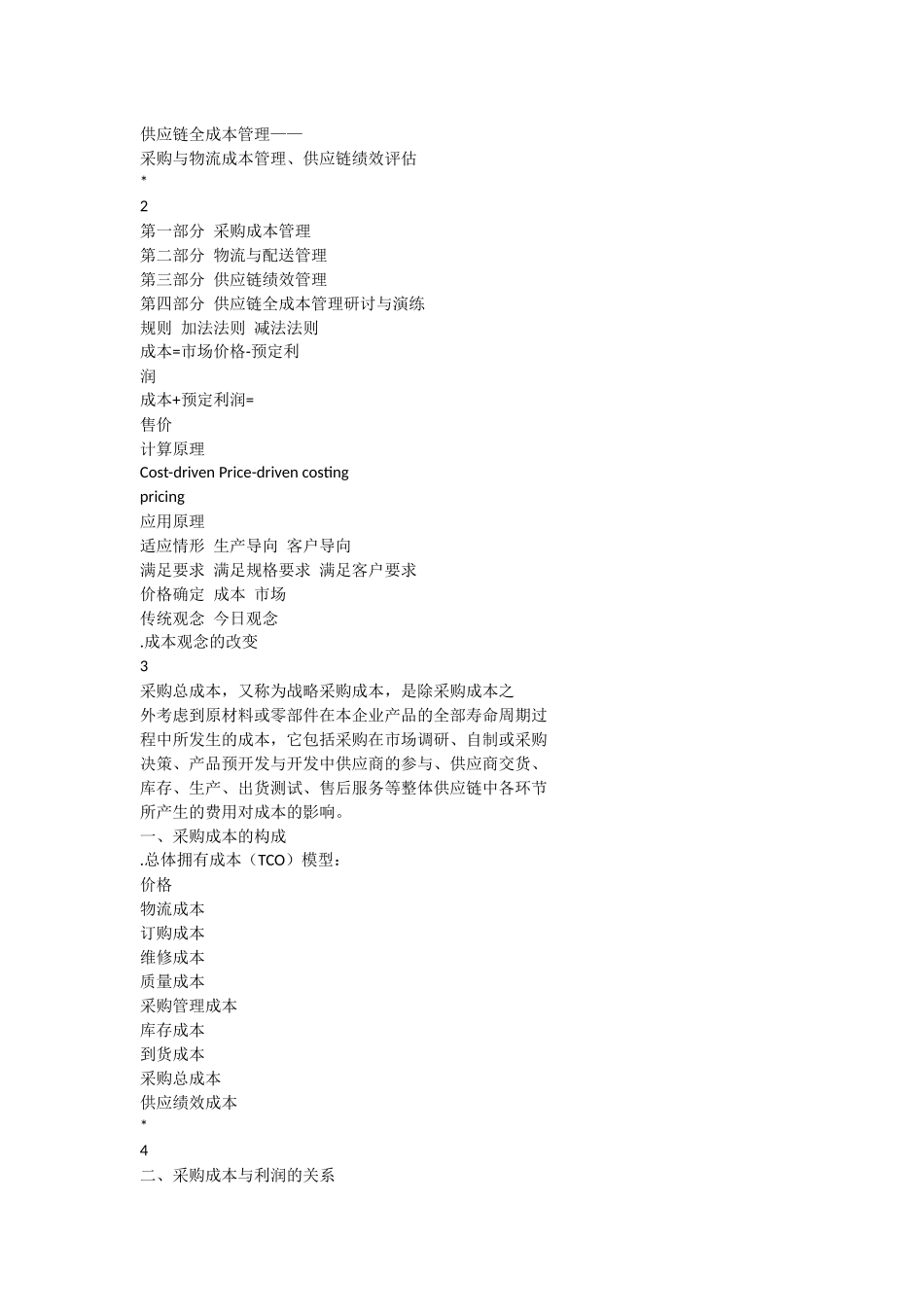

三、采购成本与批量的关系盈亏平衡分析(EvenPointAnalysis),又叫量本利分析或保本分析,它是通过分析生产成本、销售利润和生产量之间的关系来了解盈亏变化并据此确定产品的开发及生产经营方案

销售收入S=产品的产量Q×单价P生产成本C=固定费用F+可变费用=固定费用F+产品产量Q×单位产品可变费用Cv当盈亏达到平衡,即销售收入等于生产成本或单价等于单位产品成本时,有:S0=Q0×P=F+Q0×CvQ0=F/(P-Cv)边际贡献或毛利S0=F/(1-Cv/P)边际贡献率或毛利率*5收入/成本采购量(生产量