第八章房地产资产管理第一节房地产企业流动资产管理1

简述流动资产的概念

答:房地产企业的流动资产是指可以在1年内或超过1年的一个营业周期内变现或者耗用的资产,包括现金及各种存款、短期投资、应收及预付账款、存货、其他货币资金等

所谓“一个营业周期”,对开发企业来说是指某向开发产品从征地拆迁开始到其完工销售取得经营收入为止的时间

简述现金的含义

答:现金是指拥有的现款和流通票据,包括库存现金、银行存款、银行本票和银行汇票等

简述企业持有现金的动机

答:一般来说企业持有现金主要由以下3个动机

(1)支付动机

支付动机是指企业为了应付包括原材料、支付工资、交纳税金等日常经营活动的需要,应该保持的现金

(2)预防动机

预防动机是指持有现金,以应付意外事件对现金的要求

(3)投机动机

投资动机是指企业持有现金以备用于不寻常的购买机会,从而获得意外利润

简述企业持有现金的成本

答:企业持有现金的总成本包括以下3各方面

(1)现金持有成本即持有现金所放弃的报酬,是持有现金的机会成本

这种成本通常为有价证券的利息等

(2)现金转换成本即现金与有价证券转移的固定成本,如经纪人费用、捐税及其他管理成本,这种成本只与交易的次数有关,而与持有现金的金额无关

(3)短缺成本现金短缺成本,是指在现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失

现金的短缺成本与现金持有量呈反方向变动关系

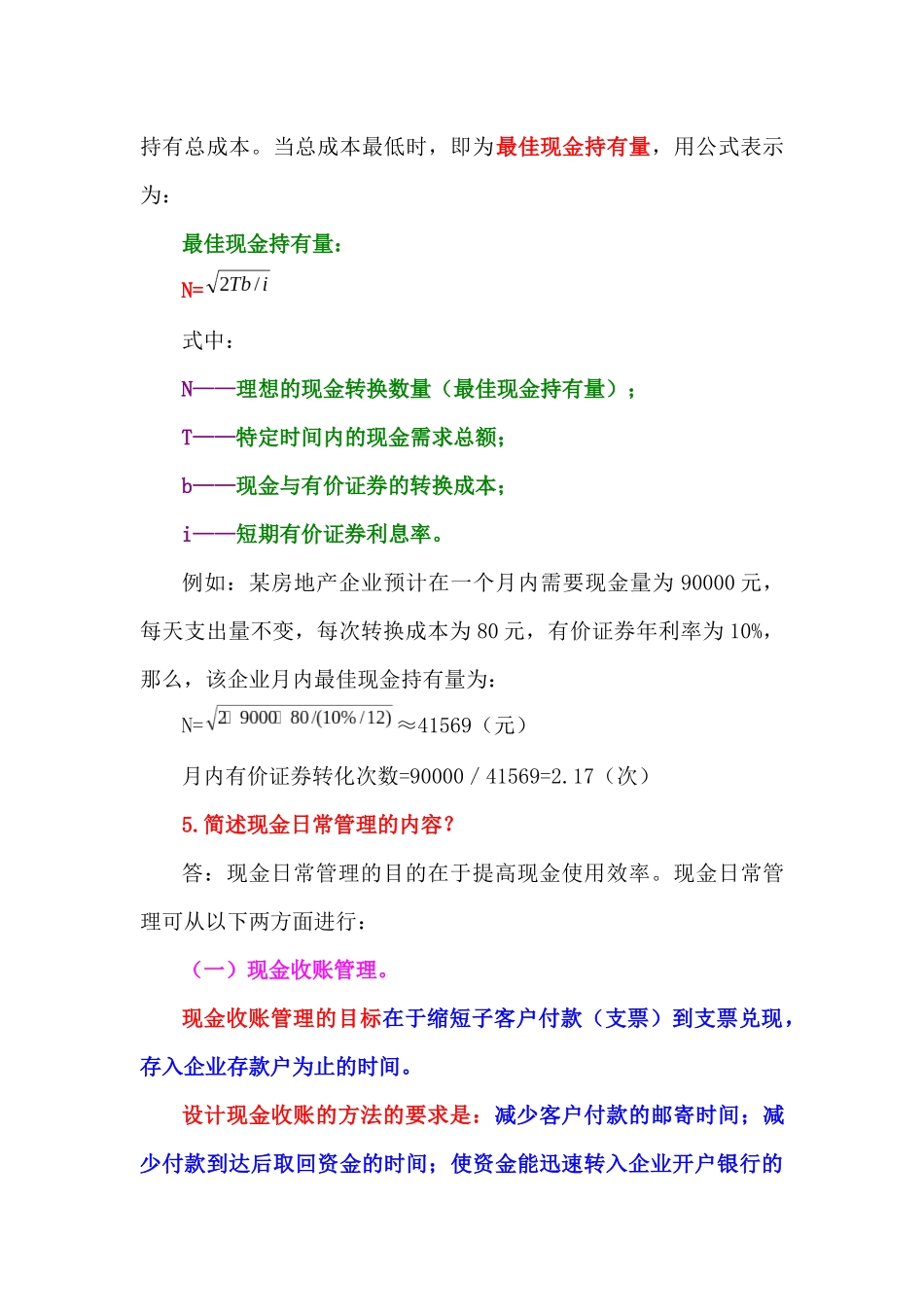

最佳现金持有量的概念及其计算

答:确定最佳现金持有量的模式有很多,但最主要的是存货模式

存货模式的基本原理是将现金持有量和有价证券联系起来衡量,即将现金的持有成本同转换有价证券的成本进行权衡,以求得二者相加总成本最低时的现金余额,从而得出最佳现金持有量

一般情况下,持有成本与现金持有量成正比,企业持有现金越多,持有现金的机会成本越高;持有现金越多,需要把有价证券转换成现金的次数