第十七章金融自動化第一節緒論一、金融自動化發展歷史近二十年來,國內的經濟發展快速,為了提高資金流通的效率、簡化各項作業程序,以節省金融交易之處理的人力與時間,所以財政部於民國七十三年成立「金融機構自動化指導推行委員會」,並於其下成立「金融資訊規劃設計小組」;統一規劃、設計各項跨行連線作業

民國七十七年正式成立「金融資訊服務中心」(簡稱金資中心,於民國87年11—月轉型為民營公司財金資訊股份有限公司),目的在規劃、建置全園金融機構跨行資訊網路之運作,以連結各金融機構不同之電腦主機與應用系統,達到資訊互通、資源共享,務求提供全民一個更便利、更安全之金融使用環境

民國七十六年一月,金資中心與所有會員行庫,共同推出了大家所熟悉的「金融卡自動提款系統」,使高效率的跨行作業更邁前一大步

民國八十三年一月,金資中心專責推動金融EDI,制定金融EDI訊息標準及建置金融EDI共同系統

二、金融自動化之重要性商業自動化中,EDI是一種極為重要的網路加值服務,其透過標準的電子訊息,傳遞各種商業文件資料

經過加值網路VAN轉接傳送,可達到企業相互連線,節省可觀的傳送成本,更重要的是可藉VAN統合用戶力量,針對特定企業群研商交易需求,發展共通之系統規範

在諸多不同產業的EDI當中,金融EDI起步較晚,然而在所有的交易行為,在處理過程或終結時刻,都會產生費用支出的問題,因此在各行各業殷切需求下,金融自動化或金融EDI將使的商業交易行為更順暢、更合理、更簡化,其所價值更難以估計

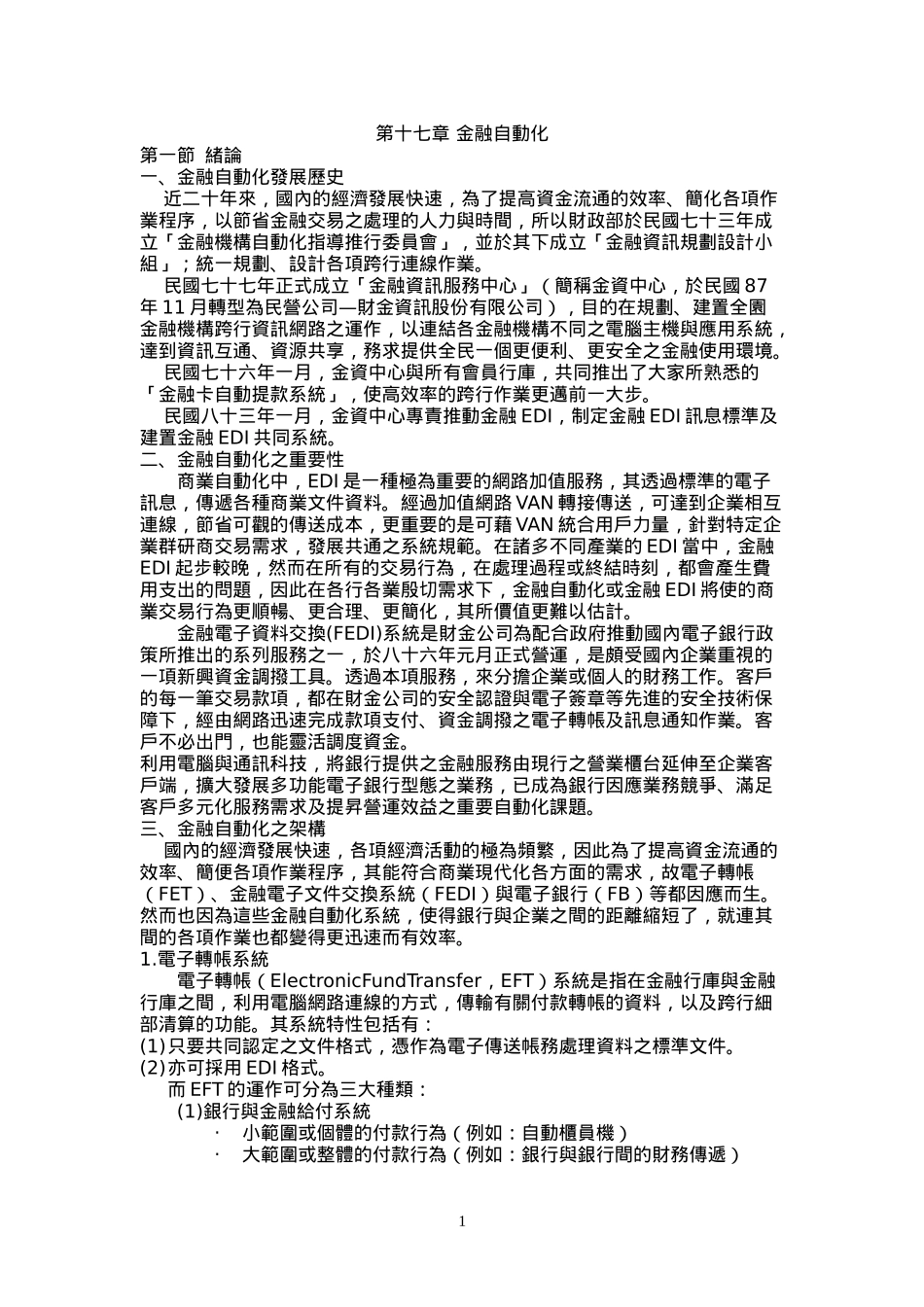

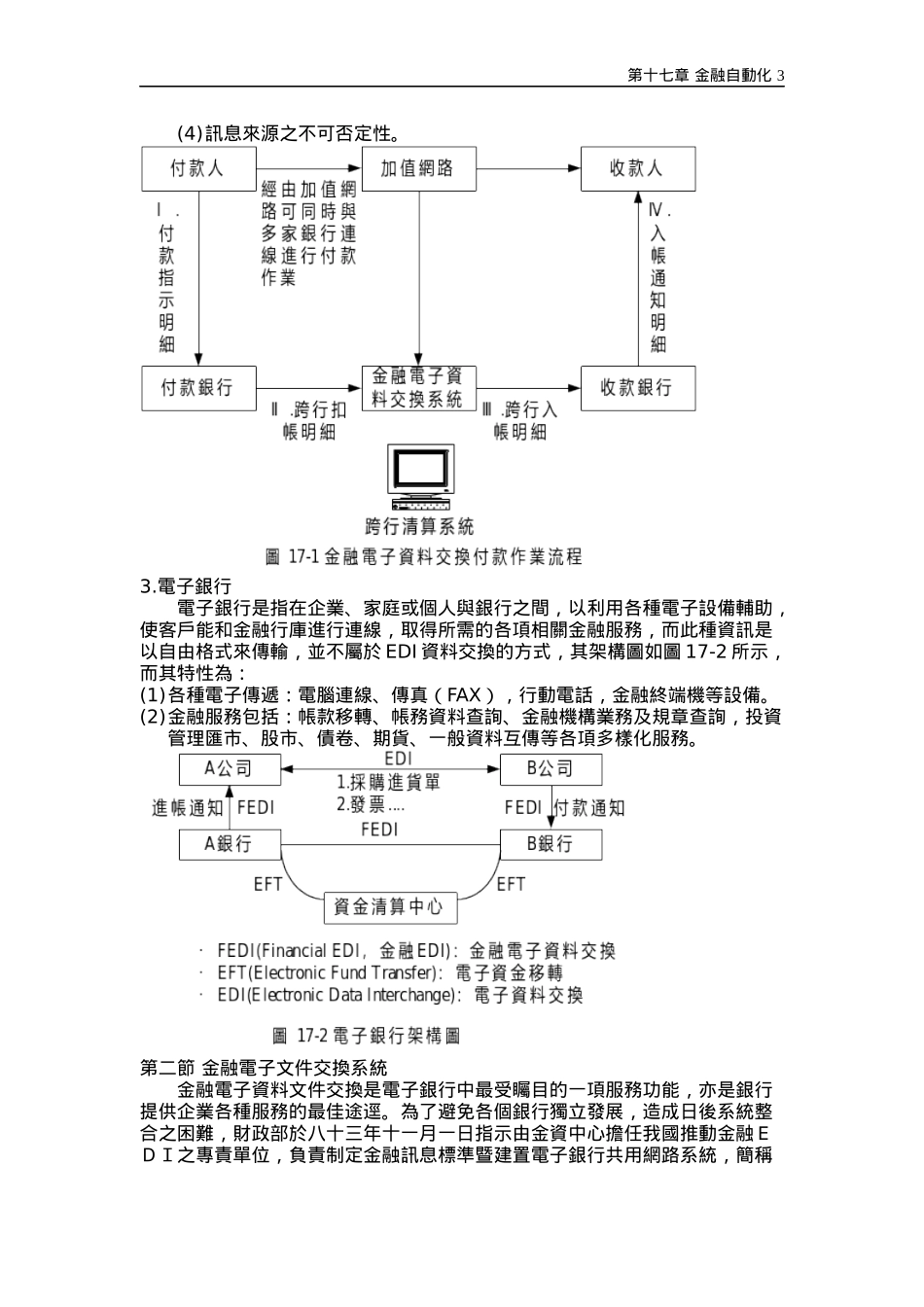

金融電子資料交換(FEDI)系統是財金公司為配合政府推動國內電子銀行政策所推出的系列服務之一,於八十六年元月正式營運,是頗受國內企業重視的一項新興資金調撥工具

透過本項服務,來分擔企業或個人的財務工作

客戶的每一筆交易款項,都在財金公司的安全認證與電子簽章等先進的安全技術保障下,經由網路迅速完成款項支付、資金調撥之電子轉帳及訊息