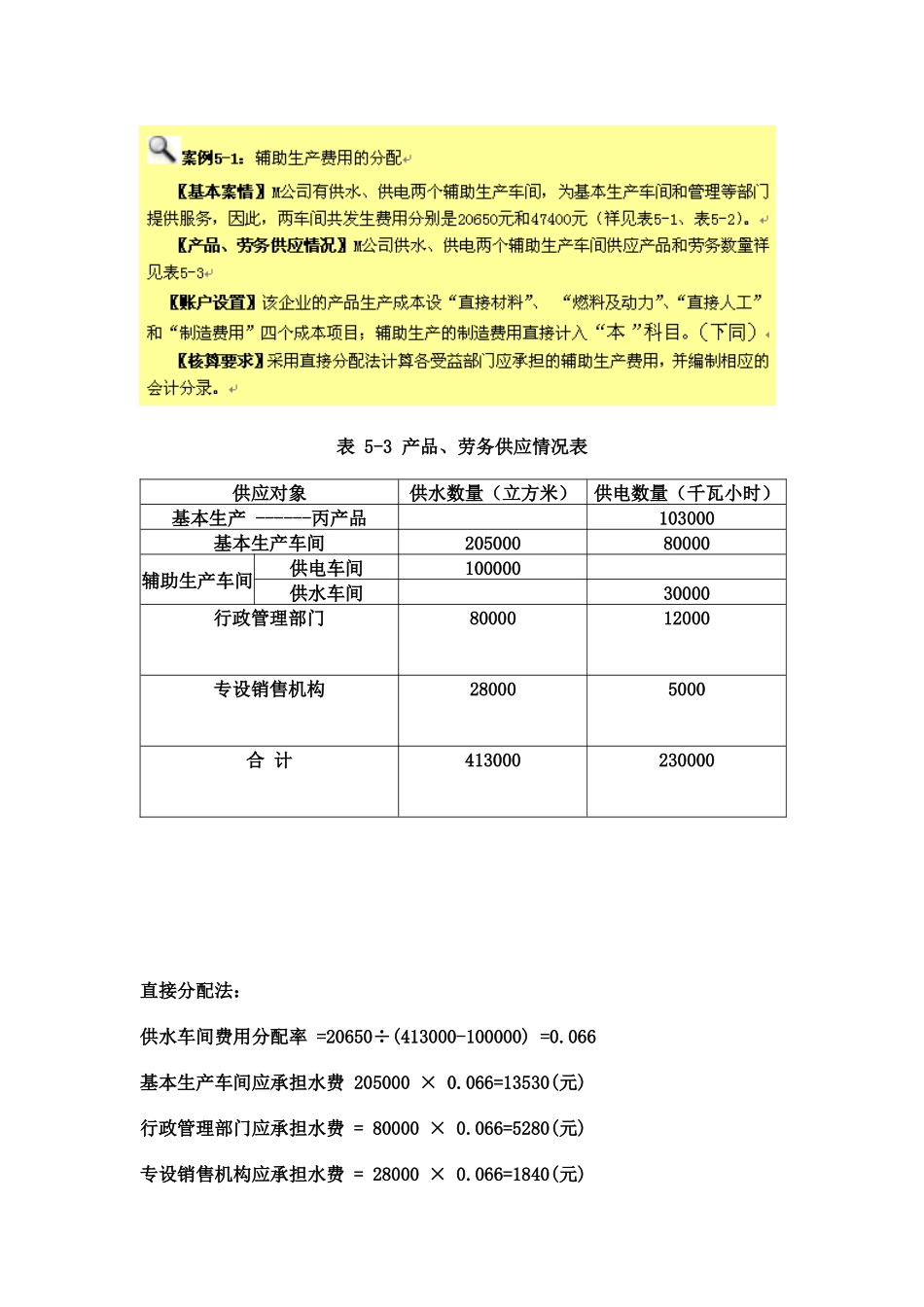

表5-3产品、劳务供应情况表供应对象供水数量(立方米)供电数量(千瓦小时)基本生产------丙产品103000基本生产车间20500080000辅助生产车间供电车间100000供水车间30000行政管理部门8000012000专设销售机构280005000合计413000230000直接分配法:供水车间费用分配率=20650÷(413000-100000)=0

066基本生产车间应承担水费205000×0

066=13530(元)行政管理部门应承担水费=80000×0

066=5280(元)专设销售机构应承担水费=28000×0

066=1840(元)供电车间费用分配率=47400÷(230000-30000)=0

237基本生产丙产品=103000×0

237=24411(元)基本生产车间应承担电费=80000×0

237=18960(元)行政管理部门应承担电费=12000×0

237=2844(元)专设销售机构应承担电费=5000×0

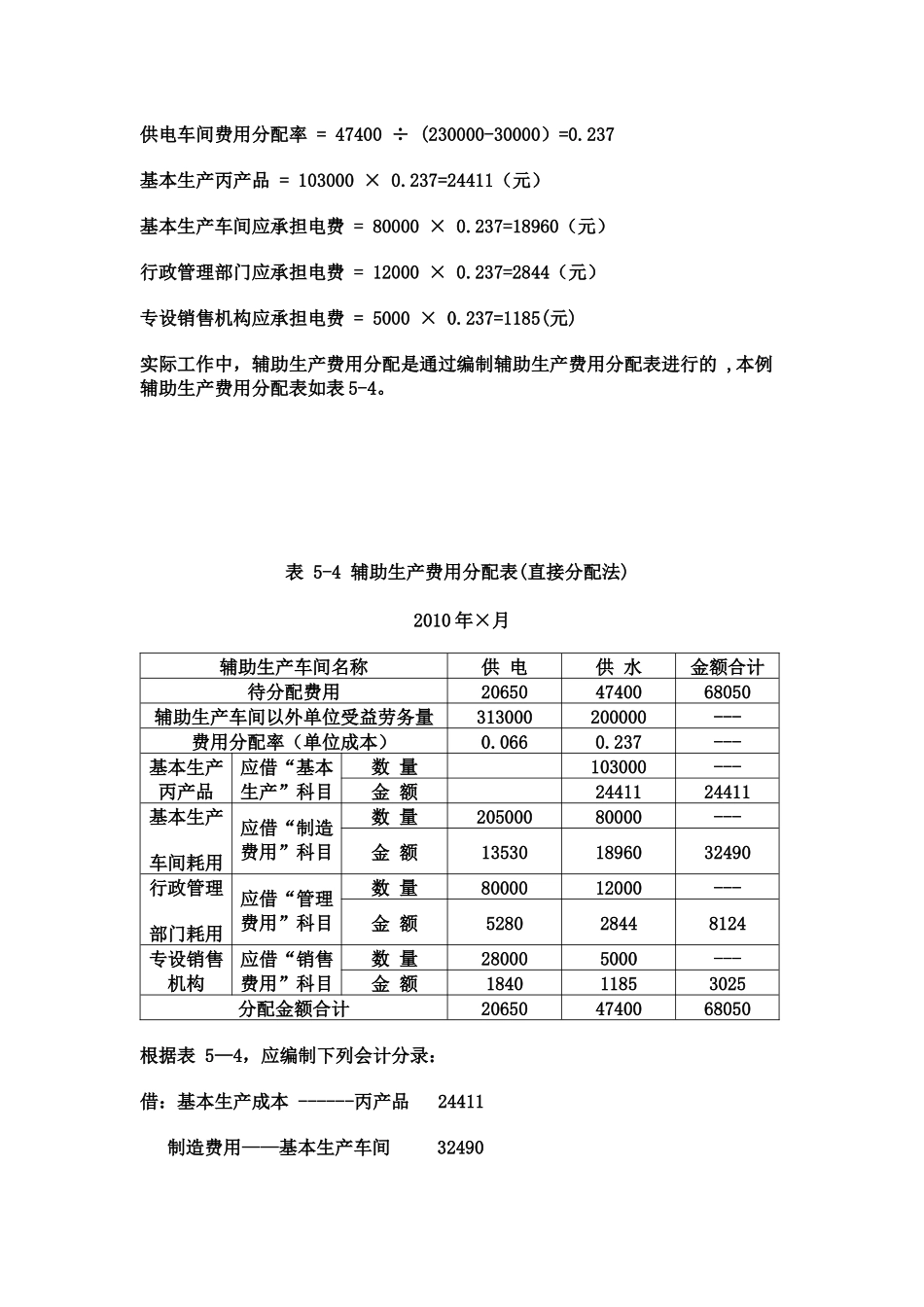

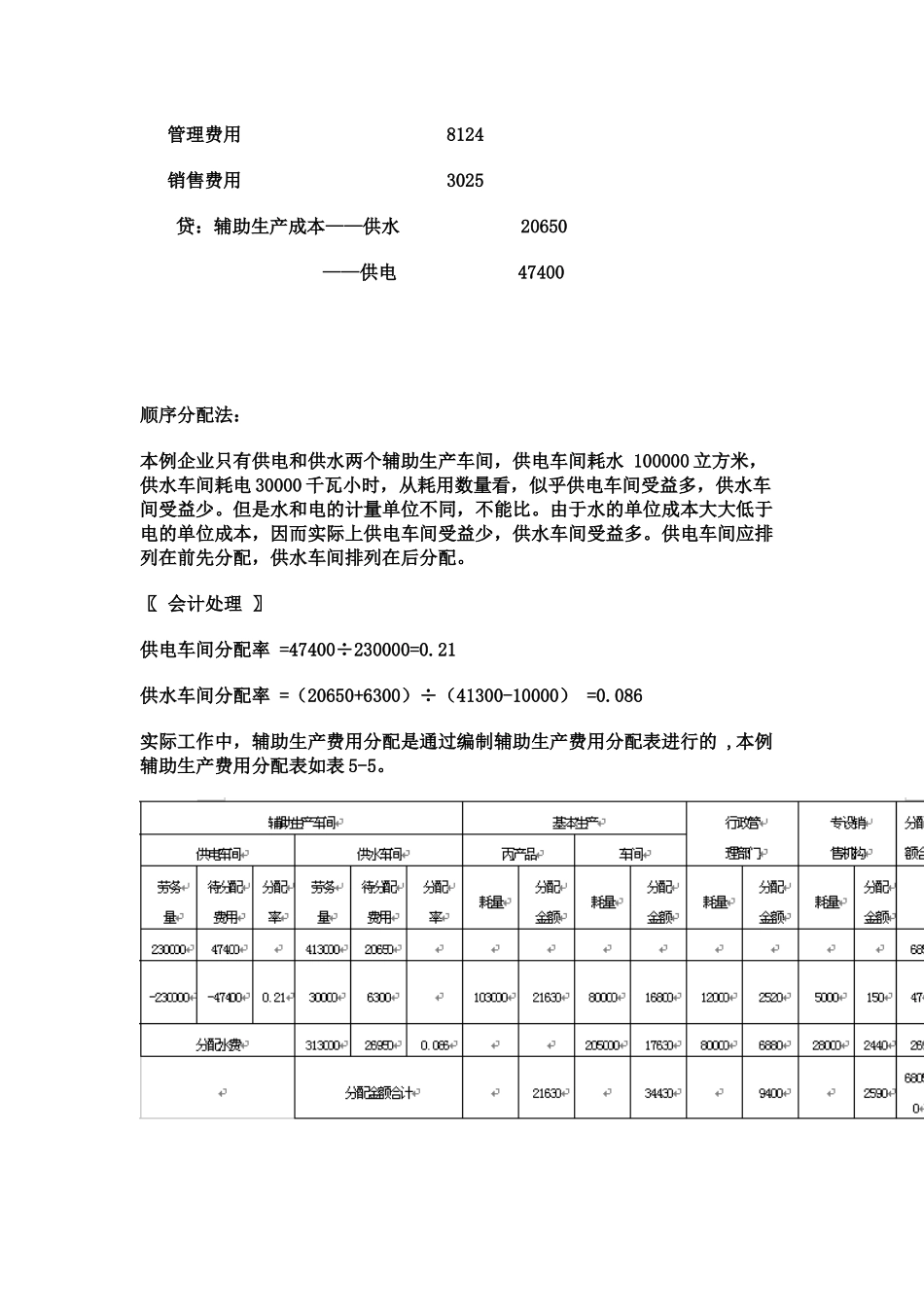

237=1185(元)实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的,本例辅助生产费用分配表如表5-4

表5-4辅助生产费用分配表(直接分配法)2010年×月辅助生产车间名称供电供水金额合计待分配费用206504740068050辅助生产车间以外单位受益劳务量313000200000---费用分配率(单位成本)0

237---基本生产丙产品应借“基本生产”科目数量103000---金额2441124411基本生产车间耗用应借“制造费用”科目数量20500080000---金额135301896032490行政管理部门耗用应借“管理费用”科目数量8000012000---金额528028448124专设销售机构应借“销售费用”科目数量280005000---金额184011853025分配金额合计20650474