精品可编辑今年上半年,有关部门出台了《关于进一步规范地方政府举债融资行为的通知》(50号文)和《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预[2017]87号)两个文件,针对地方政府违规融资举债进行规范

这两个文件出台之后,部分城投公司受到的冲击较大,融资状况明显恶化,迫切需要寻找新的融资渠道

资产证券化作为一条重要的融资渠道,为城投公司化解融资难题提供了一条重要的途径

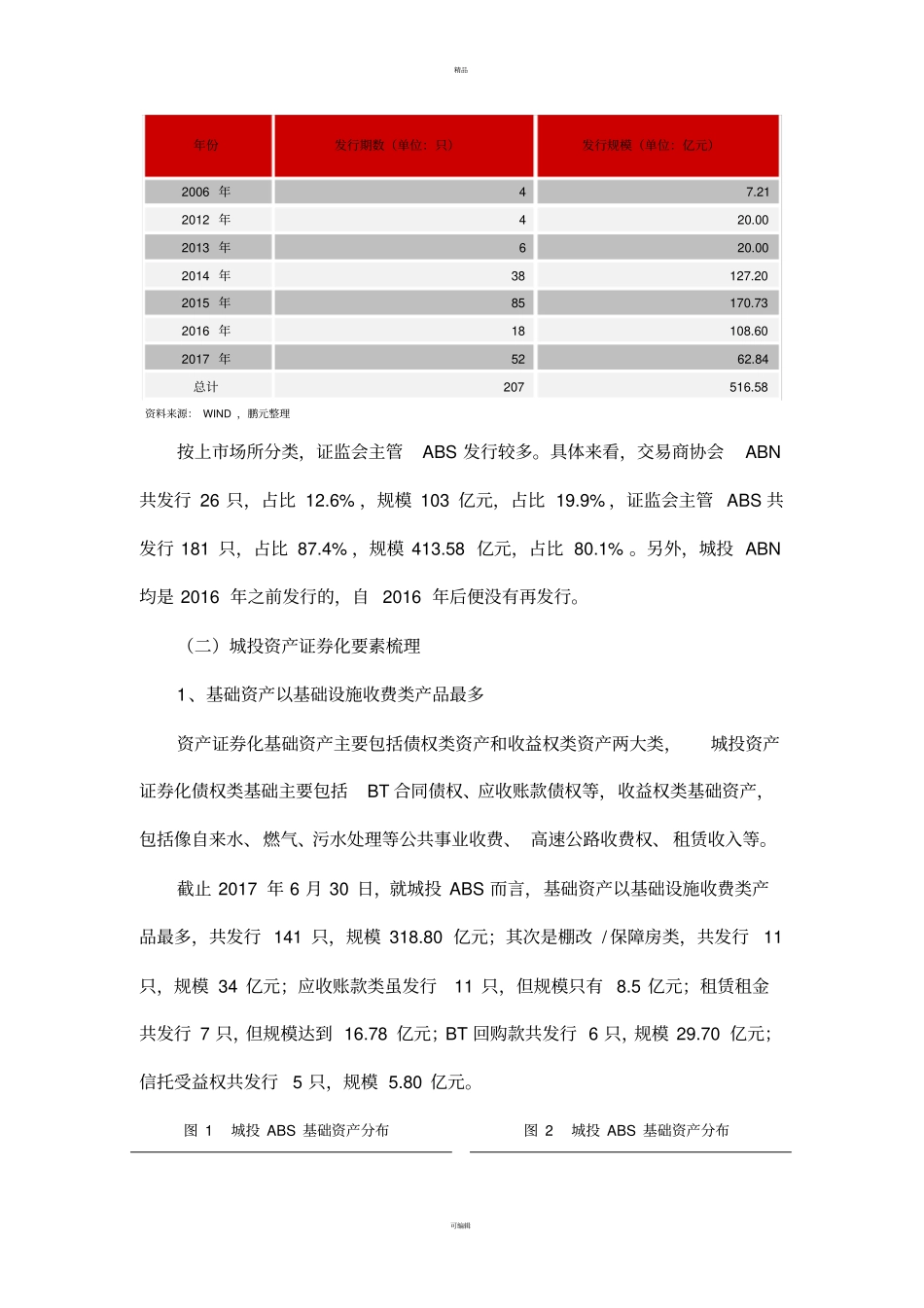

一、我国城投资产证券化情况梳理(一)城投资产证券化发行梳理城投公司的资产证券化发生时间较早,2006年第一只城投资产证券化产品——南京城建污水处理收费资产支持受益凭证在交易所上市发行,该证券化产品以未来污水处理收费收益权为基础资产,但没有对基础资产进行真实的出售,管理人只是通过这个专项融资计划向投资者融资,增信上也没有设计目前典型的优先/次级分层结构,同时,由托管机构上海浦东发展银行提供无条件的不可撤销的保证担保,担保人实际充当的也只是第二责任人

尽管如此,但这却是我国首单成功运作的以城建项目未来收益权进行融资的证券化产品,为我国城建项目和城投融资拓宽了道路

截止到2017年6月30日,城投资产证券化产品发行只数和规模均不太大

原始权益人共涉及到30家城投公司(以2016年6月30日银监会地方融资平台为标准),资产证券化产品共发行207只,规模516

具体来看,2006年共发行4只,规模7

21亿元,2012年共发行4只,规模20亿元,2013年共发行6只,规模20亿元,2014年共发行38只,规模127

20亿元,2015年共发行85只,规模170

73亿元,2016年共发行18只,规模108

60亿元,2017年共发行52只,规模62

表1城投公司资产支持证券年度发行情况精品可编辑年份发行期数(单位:只)发行规模(单位:亿元)2006年47

212012年420