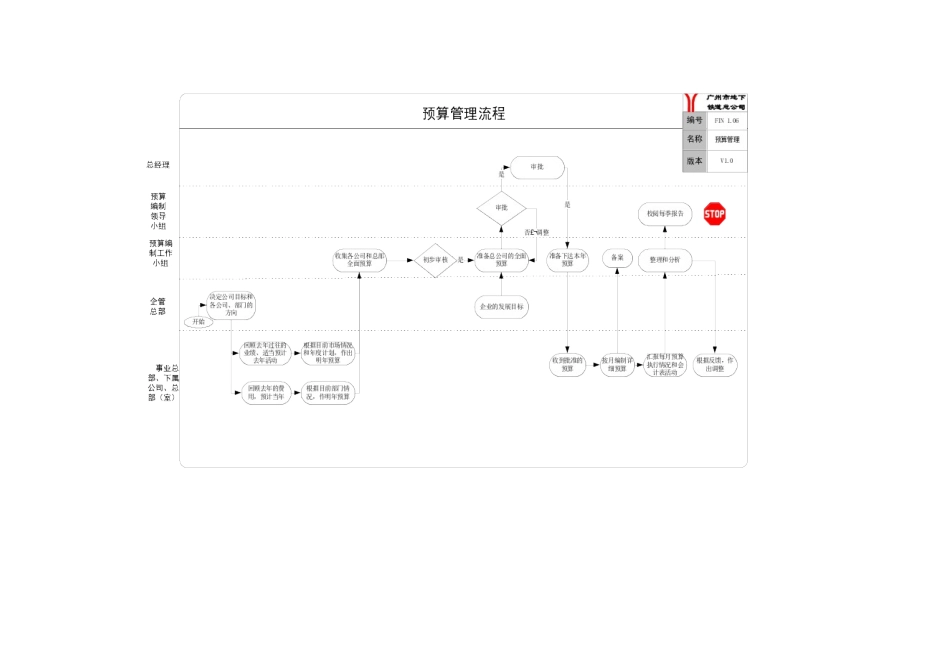

2目标流程在参考广州地铁预算相关的现状流程后,我们向总公司财务总部预算分析部以及其他事业部相关部门了解了公司关于全面预算管理的情况,包括预算编制、预算执行、预算控制及预警等各方面的情况,结合地铁公司目前有关全面预算管理制度、财务管理制度及其他相关的管理制度基础上,并利用上文提到的地铁公司流程优化的原则、方法、技巧在信息系统的全面支持下,同时征求了预算分析部等相关人员的意见,得出了如下的目标流程:(见下页)2

3流程优化分析对比现状流程和目标流程,如果仔细分析的话,我们可以看到,在上文中提到的ESIA的流程优化方法在这个例子中能够得到比较全面的展现

根据广州地铁现状流程和我们从多个部门了解到的情况,我们可以把广州地铁在全面预算管理中存在的问题列举如下:预算编制阶段:1

现阶段企管总部制定公司年度发展目标的时间在财务部门制定预算之后,所以,发展目标的工作指导性比较差

对于预算中明细科目内容的定义,其中管理费用已经在做一个统一的标准,并能提出意见指导第二年的工作,但是由于各部门间的成本特性差异比较大,对不同的成本特性需逐步建立其不同成本定额,并需逐步完善和逐渐调整

建设总部、资源总部、运营总部、总公司各职能部门的预算编制方法上,根据不同性质的经济主体采用不同的处理方法,但因地铁公司所经营的业务实体多种多样,在编制预算时存在很大的难度,因此还需逐步完善预算编制、执行的体系,特别是在预算的深度及其全面性上予以加强

财务总部对于其他各总部和总公司各职能部门仍需要加强预算编制的培训,增加交流的机会,从而进一步推广全面预算管理在广州地铁全公司的认知和参与

目前虽然预算领导小组部分成员有相关业务背景,但成立预算工作小组成员时,其成员结构仍需要有各主要部门的业务骨干组成,预算工作小组为临时工作小组,在预算编制完毕后,可解散,各成员即回到原工作岗位

预算执行和调整阶段:1