2004年发表《战略地图》2000年发表《战略中心型组织》1992年发表《平衡计分卡》一、平衡计分卡的概念(一)平衡计分卡的提出与发展从1992年卡普兰与诺顿在《哈佛商业评论》发表的第一篇关于平衡计分卡文章到2000年的《战略中心型组织》书籍的出版,平衡计分卡已从最初的业绩衡量体系转变成为用于战略执行的新绩效管理体系,平衡计分卡的应用和研究已取得了重大的突破

2004年,卡普兰与诺顿又出版了一本关于平衡计分卡的新书《战略地图》

《战略地图》实质是阐述的是如何将组织的战略可视化,通过战略地图来描述组织的无形资产转化为有形成果的路径,并且在无形资产的衡量和管理上面,提出了“战略准备度”这种新的概念

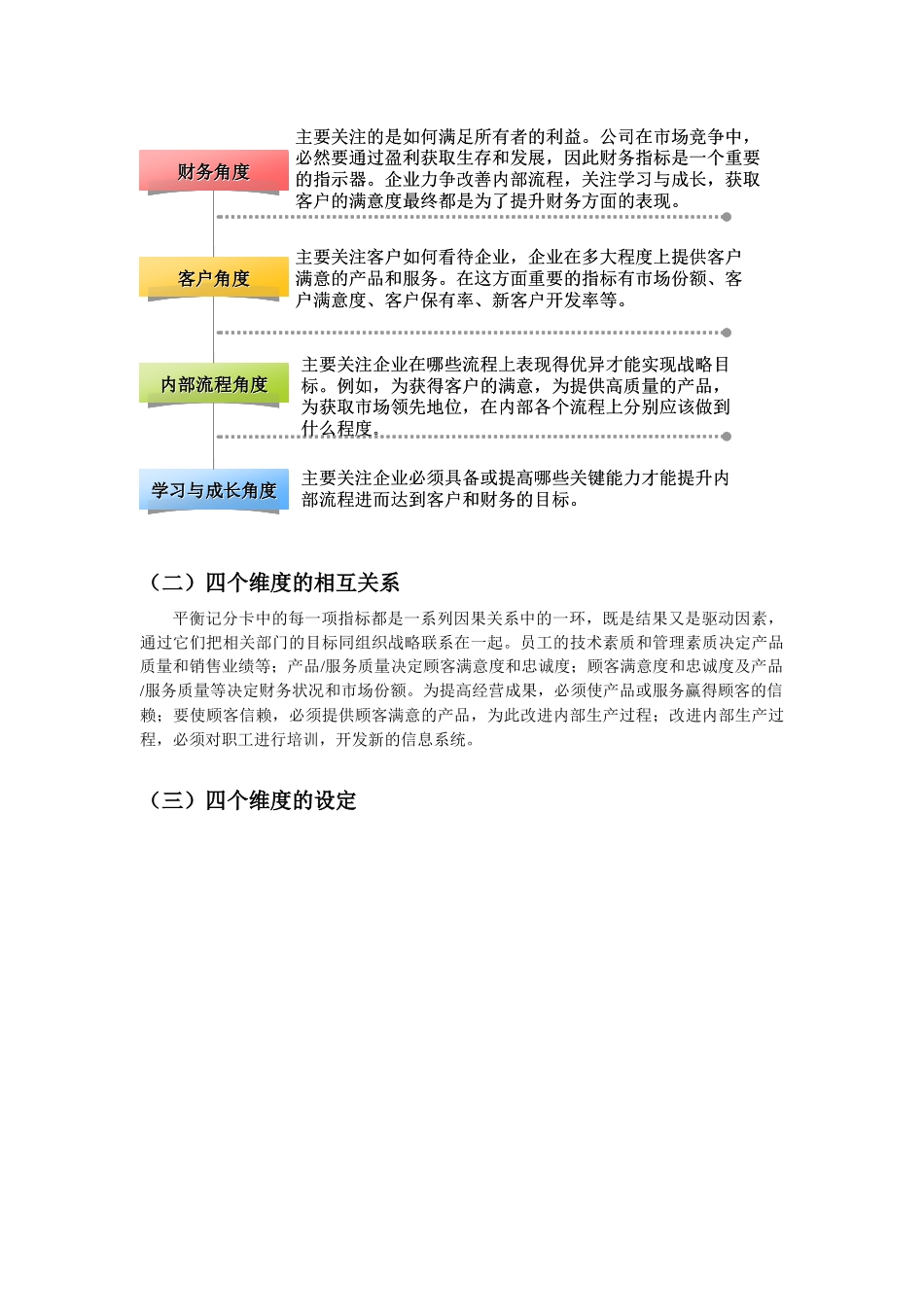

(二)平衡计分卡的定义平衡计分卡以企业战略为导向,通过财务、客户、内部业务流程和学习与增长四个方面及其业绩指标的因果关系,全面管理和评价企业综合业绩,是企业愿景和战略的具体体现,既是一个绩效评价系统也是一个有效的战略管理系统

(三)平衡计分卡的多角度理解1

平衡计分卡是战略管理与执行的工具

平衡计分卡是在企业总体发展战略达成共识的基础上,通过科学的设计,将其BSC四个维度的目标、指标,以及实施步骤有效地结合在一起的一个战略管理与实施体系

它的主要目的是将企业的战略转化为具体的行动,为企业的战略搭建执行平台,以提升企业的战略执行力

平衡计分卡是绩效管理的工具

BSC从四个纬度设计适量的绩效指标有效运作企业的战略

BSC为企业提供的绩效指标具有可量化、可测度、可评估性,有利于全面系统的监控企业战略的执行,促进企业战略与远景的目标达成

平衡计分卡是企业各级管理者进行有效沟通的一个重要方式

为了战略的执行,必须将企业的远景规划与各级组织,包括各管理层乃至每个员工进行沟通,使企业所有员工都能够理解战略与远景规划,并及时地给予有效的反馈

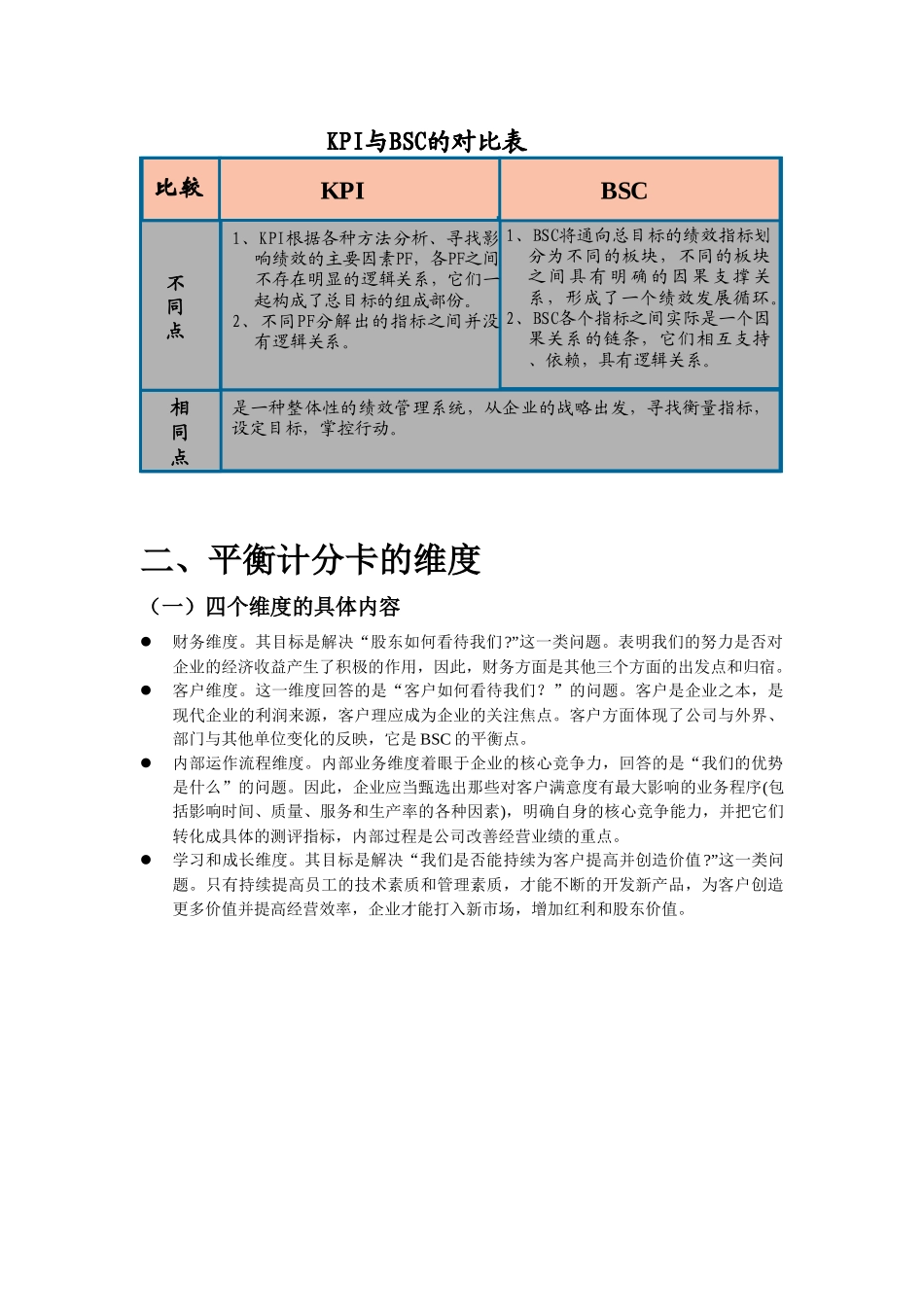

(四)平衡计分卡与KPI的区别二、平衡计分卡的维度