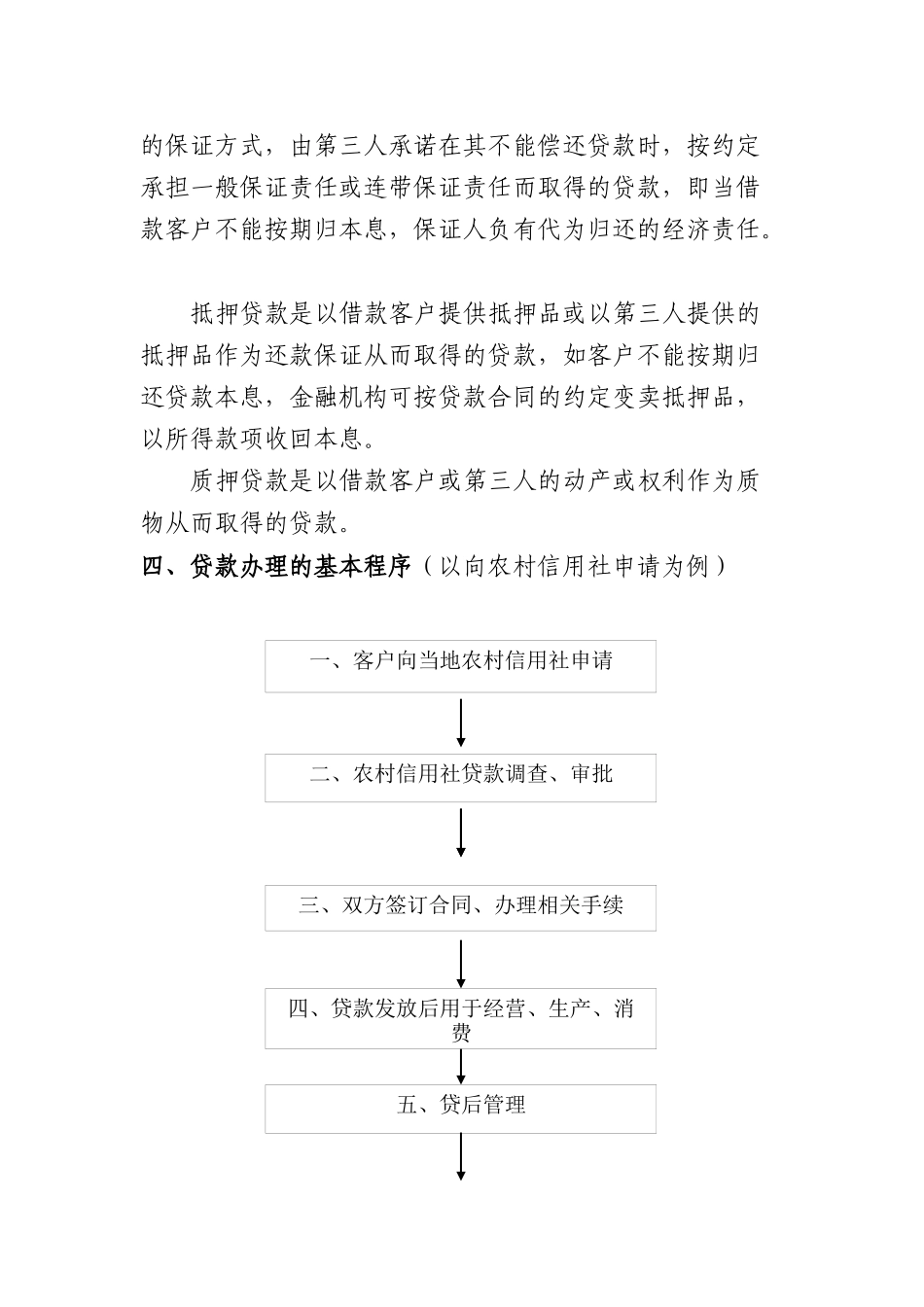

农村创业贷款讲议第一部份贷款的基础知识一、贷款的含义贷款指贷款人将资金贷放给债务人(资金需要者),债务人按期偿还并支付一定利息的一种经济行为。(通过转让资金使用权获取收益)信贷资金的特征:偿还性、增值性。二、信贷业务“三性”原则安全性、效益性、流动性是信贷经营管理的基本原则,三者之间存在辩证的关系,经营管理要求是寻求最佳平衡点。通常的顺序是安全性、效益性、流动性,安全性是前提,效益性是目标,流动性是条件。三、贷款的六大要素:贷款对象、金额、期限、利率、用途、贷款方式。(一)贷款对象。申请信贷业务的客户,应当是经工商行政管理机关(或主管机关)核准登记的企业(事业)法人、其他经济组织、个体工商户或具有中华人民共和国国籍的具有完全民事行为能力的自然人。客户归纳为两类,一类是公司类客户,包括企事业法人、其他经济组织等;另一类是个人类客户,包括个体工商户、自然人等。(二)金额。客户申请,经贷款人同意向客户提供的具体数额。(三)期限。贷款的期限可以分为短期、中期和长期。短期期限在1年以内(含1年);中期期限在1年到5年之间(含5年);长期期限在5年以上。(四)利率。是一定期限内利息与本金的比率。利息=贷款金额×资金使用期限×利率贷款利率的高低,要受到多种因素的影响,通常为资金成本、经营管理成本(税收因素)、期限、贷款风险度经营目标等因素;具体单笔贷款利率的高低,主要受贷款方式、期限、用途、当地的利率水平等因素影响。(五)用途。指客户申请贷款的具体使用意向,在申请信贷业务时必须明确真实用途,资金使用的真实性和合法是金融机构调查和贷款后检查的重点。不同的贷款业务有不同的用途。比如项目贷款是用于企业的项目建设的。(六)贷款方式。贷款方式分为信用、担保二种基本方式。1、信用贷款就是无需担保基于借款人的信誉状况而发放的贷款,这种贷款完全建立在贷款人对借款人到期履约表示信任的基础上,这就要求借款人不仅应该具备按期履约的能力,而且还具备积极的还款意愿。这种贷款手续简便,利率相对较高,但贷款数额受客户财务情况的限制,但对金融机构来说,其风险较大。2、担保贷款包括保证贷款、抵押贷款和质押贷款三种。保证贷款是指客户按《中华人民共和国担保法》规定的保证方式,由第三人承诺在其不能偿还贷款时,按约定承担一般保证责任或连带保证责任而取得的贷款,即当借款客户不能按期归本息,保证人负有代为归还的经济责任。抵押贷款是以借款客户提供抵押品或以第三人提供的抵押品作为还款保证从而取得的贷款,如客户不能按期归还贷款本息,金融机构可按贷款合同的约定变卖抵押品,以所得款项收回本息。质押贷款是以借款客户或第三人的动产或权利作为质物从而取得的贷款。四、贷款办理的基本程序(以向农村信用社申请为例)二、农村信用社贷款调查、审批三、双方签订合同、办理相关手续五、贷后管理一、客户向当地农村信用社申请四、贷款发放后用于经营、生产、消费五、客户基本要求和所需资料:(一)公司类客户。1、基本要求:法人客户申请信贷业务,应当具备产品有市场、生产经营有效益、不挤占挪用信贷资金、恪守信用等基本条件,并且应当符合以下要求:①有按期还本付息能力,原应付贷款利息和到期贷款已清偿;②营业执照经过工商管理行政部门办理年检手续;③持有中国人民银行颁发的贷款卡,且在有效期内;④已开立基本账户或一般存款账户;⑤申请中期、长期贷款的,新建项目的企业法人所有者权益与项目所需总投资的比率不低于国家规定的投资项目的资本金比例。2、所需提供资料①已年检的营业执照(副本及复印件);②已年检的组织代码证书(原件及复印件);⑶法定代表人身份证明(原件及复印件);④贷款证(卡)(原件及复印件);⑤最近一期财务报表及财政部门或会计(审计)师事务所审计的前3个年度财务报表和审计报告。成立不足3年的六、收回贷款本、息企业,提交自成立以来的年度和近期报表;⑥税务部门年检合格的国、地税务登记证明(原件及复印件);⑦经工商行政管理部门备案登记的基本信息表及公司章程(原件及复印件);⑧企业董事会(股东会)成员和主要负责人、财务...