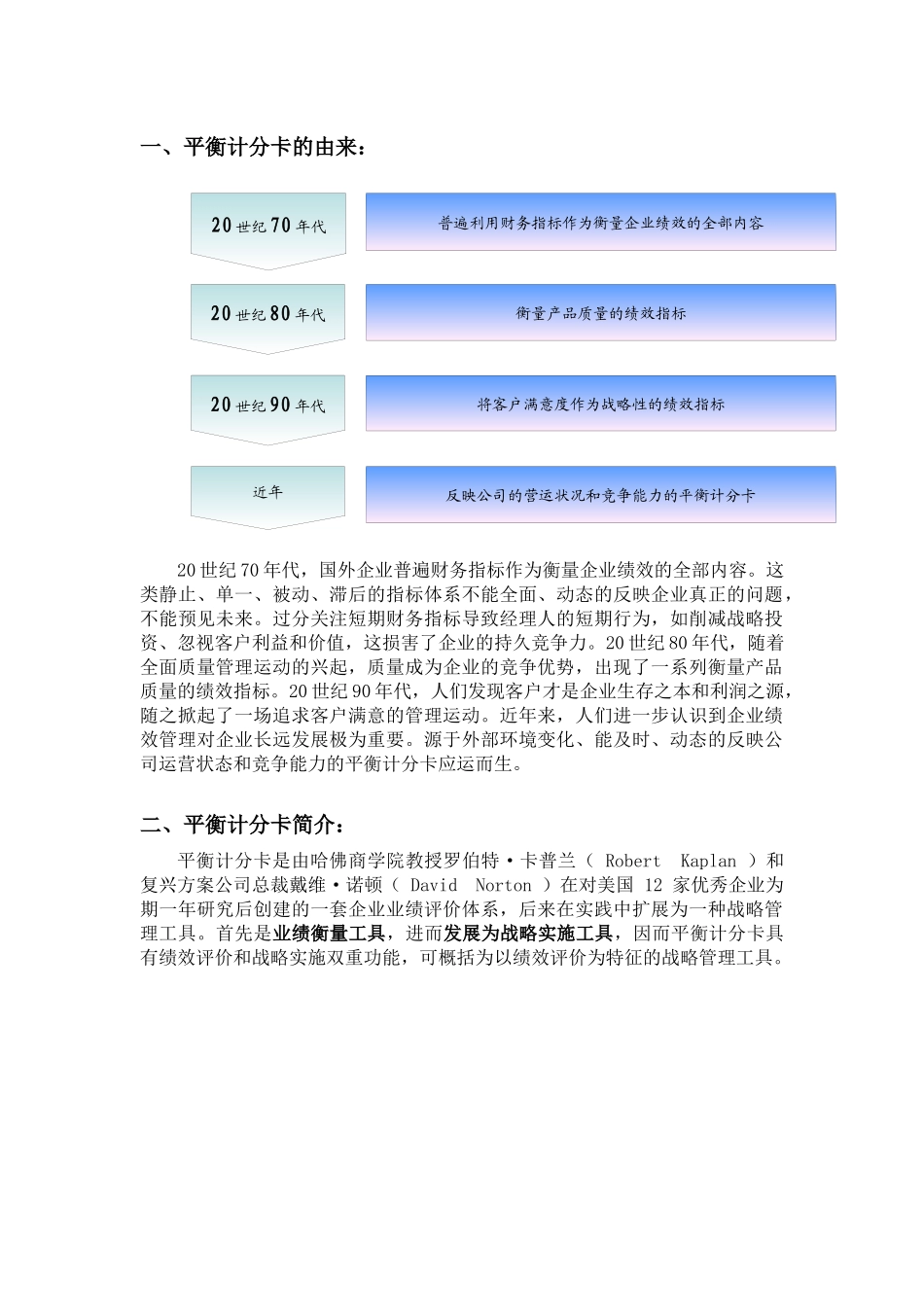

普遍利用财务指标作为衡量企业绩效的全部内容20世纪70年代20世纪80年代衡量产品质量的绩效指标20世纪90年代将客户满意度作为战略性的绩效指标近年反映公司的营运状况和竞争能力的平衡计分卡一、平衡计分卡的由来:20世纪70年代,国外企业普遍财务指标作为衡量企业绩效的全部内容

这类静止、单一、被动、滞后的指标体系不能全面、动态的反映企业真正的问题,不能预见未来

过分关注短期财务指标导致经理人的短期行为,如削减战略投资、忽视客户利益和价值,这损害了企业的持久竞争力

20世纪80年代,随着全面质量管理运动的兴起,质量成为企业的竞争优势,出现了一系列衡量产品质量的绩效指标

20世纪90年代,人们发现客户才是企业生存之本和利润之源,随之掀起了一场追求客户满意的管理运动

近年来,人们进一步认识到企业绩效管理对企业长远发展极为重要

源于外部环境变化、能及时、动态的反映公司运营状态和竞争能力的平衡计分卡应运而生

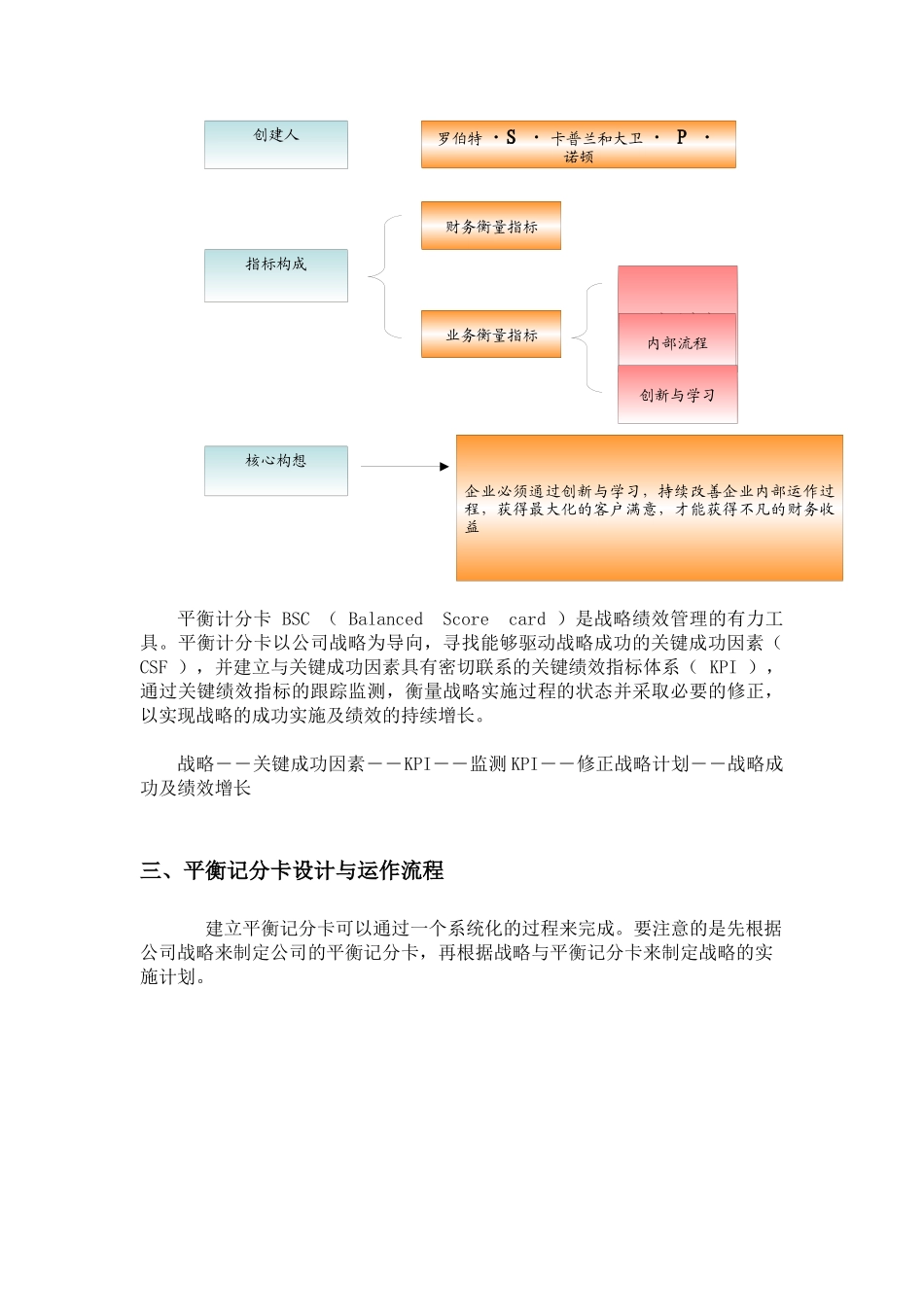

二、平衡计分卡简介:平衡计分卡是由哈佛商学院教授罗伯特·卡普兰(RobertKaplan)和复兴方案公司总裁戴维·诺顿(DavidNorton)在对美国12家优秀企业为期一年研究后创建的一套企业业绩评价体系,后来在实践中扩展为一种战略管理工具

首先是业绩衡量工具,进而发展为战略实施工具,因而平衡计分卡具有绩效评价和战略实施双重功能,可概括为以绩效评价为特征的战略管理工具

创建人指标构成核心构想财务衡量指标业务衡量指标顾客满意度企业必须通过创新与学习,持续改善企业内部运作过程,获得最大化的客户满意,才能获得不凡的财务收益罗伯特·S·卡普兰和大卫·P·诺顿内部流程创新与学习平衡计分卡BSC(BalancedScorecard)是战略绩效管理的有力工具

平衡计分卡以公司战略为导向,寻找能够驱动战略成功的关键成功因素(CSF),并建立与关键成功因素具有密切联系的关键绩效指标体系(KPI),