第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页概述从全球角度来看,2006年度棉花资源充足中国供求缺口扩大,局部不平衡情况加剧中国对棉花的需求继续增长,但是增长速度有可能放慢全球棉花供求局部失衡将通过进口解决,中国的棉花配额政策和进口数量对棉花价格的稳定起关键作用2006/2007年度全球棉花种植面积将会增长,预期中国的增长幅度较大全球经济依然处于经济增长周期,但增长速度可能减缓2006年美元将继续处于弱势2006年人民币将延续目前缓慢升值的趋势结论:2006年度棉花价格将保持高位运行,且价格较为稳定,不会出现大起大落的现象

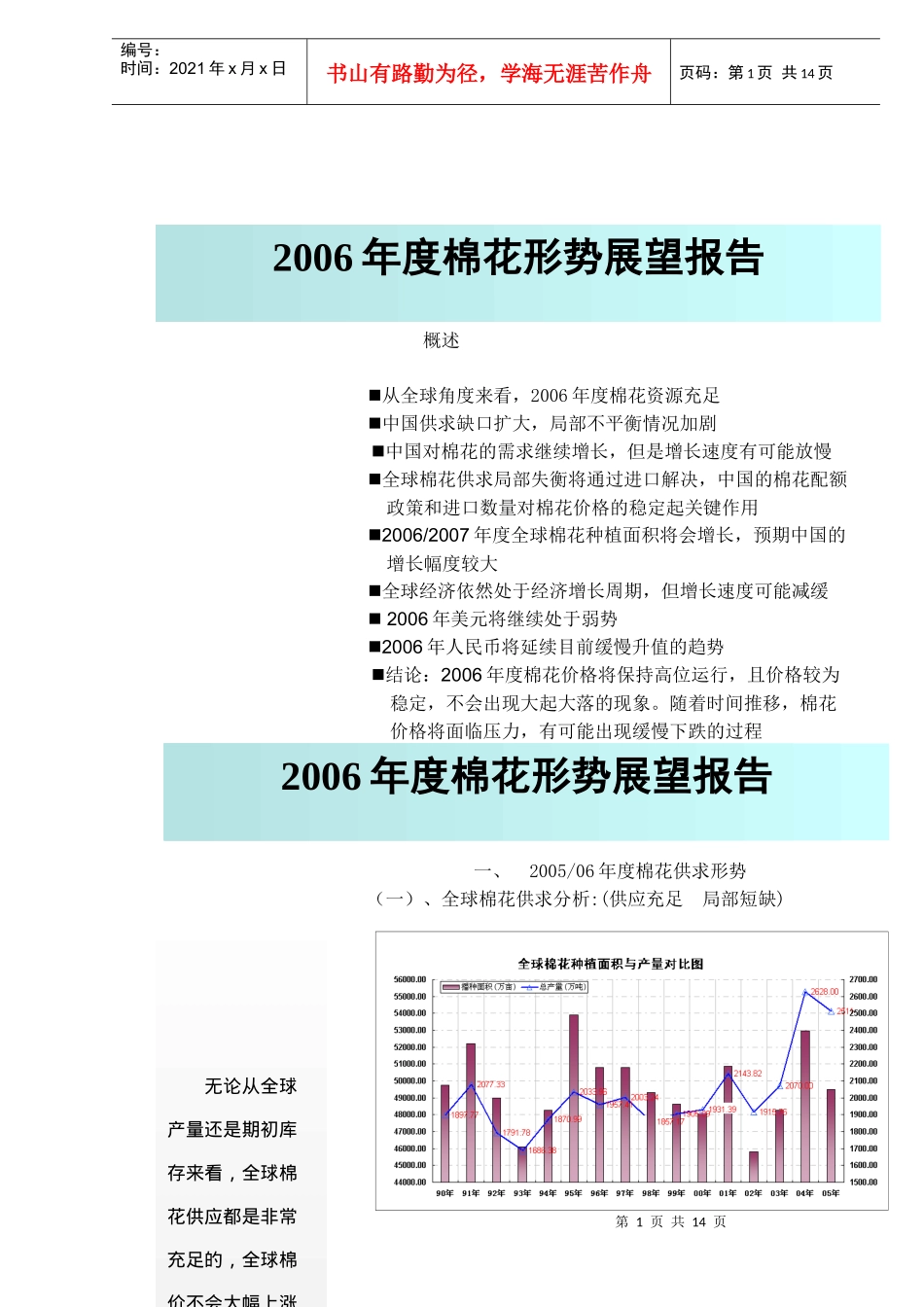

随着时间推移,棉花价格将面临压力,有可能出现缓慢下跌的过程一、2005/06年度棉花供求形势(一)、全球棉花供求分析:(供应充足局部短缺)2006年度棉花形势展望报告无论从全球产量还是期初库存来看,全球棉花供应都是非常充足的,全球棉价不会大幅上涨2006年度棉花形势展望报告第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页2005/2006年度全球棉花资源总基本状况是总体供应充裕,局部地区严重欠缺

04/05年度,全球棉花种植面积增加4700万亩,较上一年度大幅增加9

7%,全球棉花产量为2628万吨,较03/04年度增加27%,为历史最高产量

05/06年度种植面积49500万亩,较上年度减少3450万亩,预计产量为2511万吨,较04/05年度减少117万吨,为历史第二高产,比近5年平均产量高250万吨,比近16年平均产量高500万吨

由于2004年全球棉花产量达到了历史最高水平,棉花供应较为充足,2005年全球棉花期初库存大幅增加到1042万吨,较2004年增加230万吨

2004年和05年全球棉花产量连续保持在2500万吨