贸易金融产品指南——国内信用证业务前言:根据总行资产负债委员会最新的会议要求,总行下一步将着力增加真实贸易背景下的保证金存款,并以相关产品带动全行综合收益的提升,其中,用国内信用证融资产品代替银行承兑汇票将作为下一步业务重点

在目前经济和金融形势下,企业办理国内信用证及代付业务具有一定现实意义:一是表外业务,不占用信贷规模;二是代付成本低,企业财务负担轻;三是有利于银行实现中间业务收入

由于监管部门目前仍未对国内信用证代付是否进入表内有明确的意见,该业务仍然有一定的发展空间

相对于目前各行业大量使用的银票结算方式而言,国内信用证不但能够控制交易风险,还是一种表外业务,可以起到改善财务报表的作用,对企业具有一定的吸引力,而银行的综合收益也大于银票

一、产品简介及特点1、产品简介:国内信用证是指开证行依照申请人的申请开出的,凭符合信用证条款的单据支付的付款承诺

2、产品特点:

与银行承兑汇票相比,国内信用证只比银承多了信用证项下的单据,开证行凭符合信用证条款的单据付款

与国内证相关的延伸产品:买方开出信用证后:可以续作贷款(类似进口押汇)或代理行代付;代理行代付属于表外业务,不占资金规模,可以有效应对信贷规模紧张的状况;代理行代付我们赚取中间业务收入,而不是利差收入

卖方收到信用证交单后:可以续作信用证议付(类似出口押汇)或福费廷转卖;福费廷转卖是表外业务,不占资金规模,可以有效应对信贷规模紧张的状况;福费廷转卖的利率通常低于我行的资金成本,更能节省客户的资金成本;福费廷转卖,我们赚取中间业务收入,而不是利差收入;对于单证相符且开证行资质良好的议付,可以无需占用客户授信额度

办理国内信用证,有利于控制购销双方的交易风险,解决先票后货和先货后票的矛盾

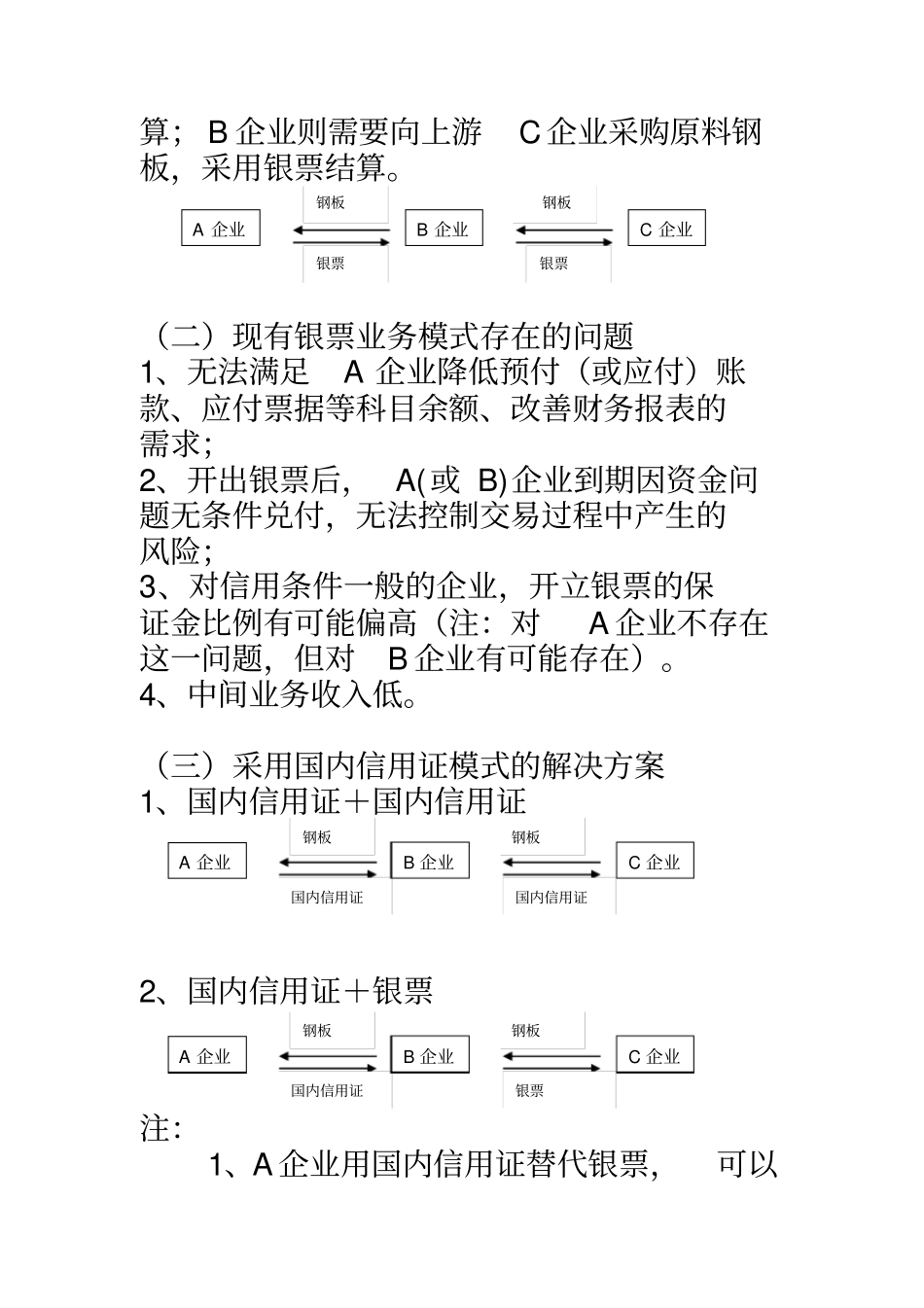

二、案例分析(一)某企业现有银票业务模式A企业是某上市公司,每月向子公司B企业采购钢板1亿多元,采用银票(或商票)结算;B企业