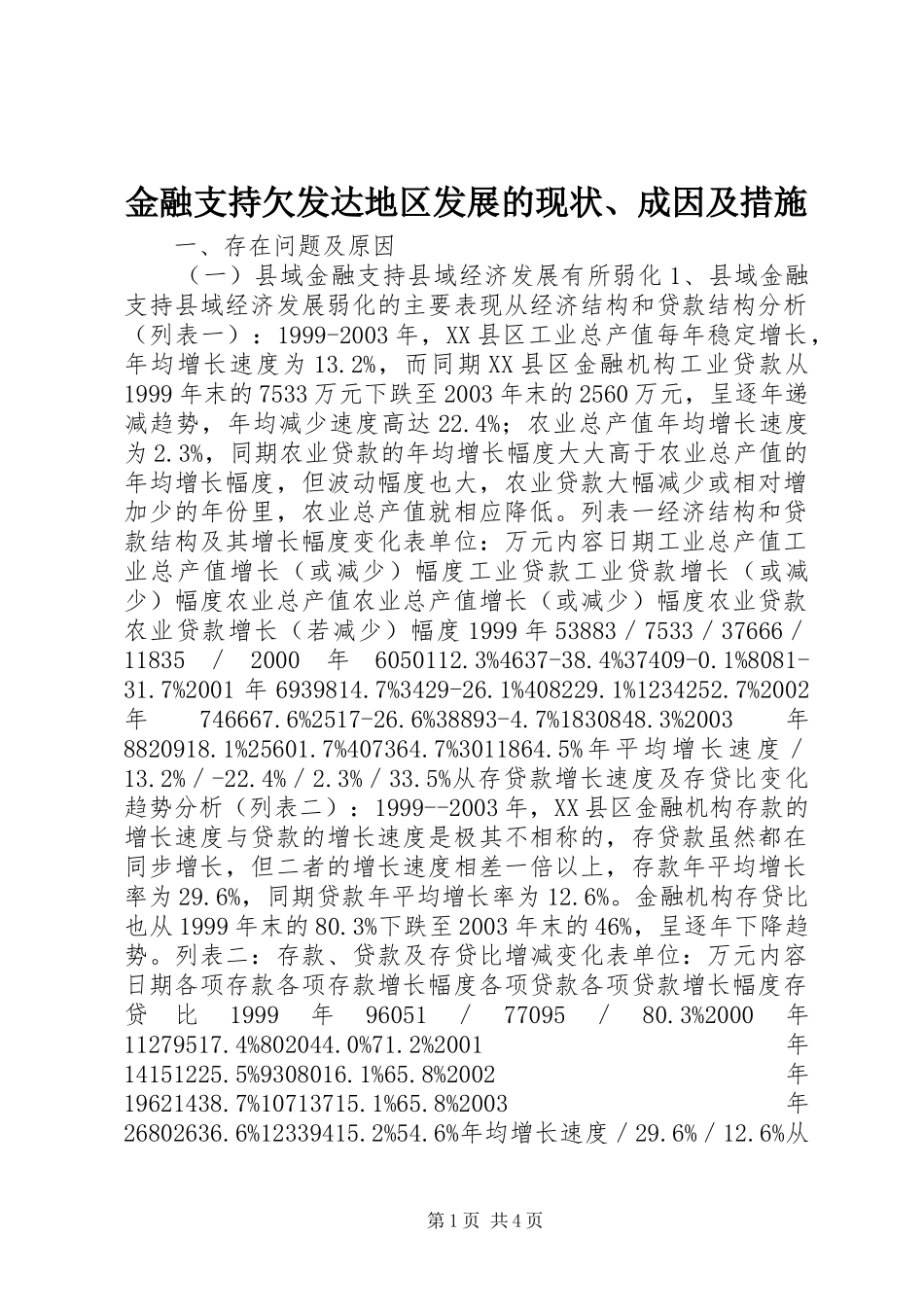

金融支持欠发达地区发展的现状、成因及措施一、存在问题及原因(一)县域金融支持县域经济发展有所弱化1、县域金融支持县域经济发展弱化的主要表现从经济结构和贷款结构分析(列表一):1999-2003年,XX县区工业总产值每年稳定增长,年均增长速度为13

2%,而同期XX县区金融机构工业贷款从1999年末的7533万元下跌至2003年末的2560万元,呈逐年递减趋势,年均减少速度高达22

4%;农业总产值年均增长速度为2

3%,同期农业贷款的年均增长幅度大大高于农业总产值的年均增长幅度,但波动幅度也大,农业贷款大幅减少或相对增加少的年份里,农业总产值就相应降低

列表一经济结构和贷款结构及其增长幅度变化表单位:万元内容日期工业总产值工业总产值增长(或减少)幅度工业贷款工业贷款增长(或减少)幅度农业总产值农业总产值增长(或减少)幅度农业贷款农业贷款增长(若减少)幅度1999年53883/7533/37666/11835/2000年6050112

3%4637-38

4%37409-0

1%8081-31

7%2001年6939814

7%3429-26

1%408229

1%1234252

7%2002年746667

6%2517-26

6%38893-4

7%1830848

3%2003年8820918

1%25601

7%407364

7%3011864

5%年平均增长速度/13

2%/-22

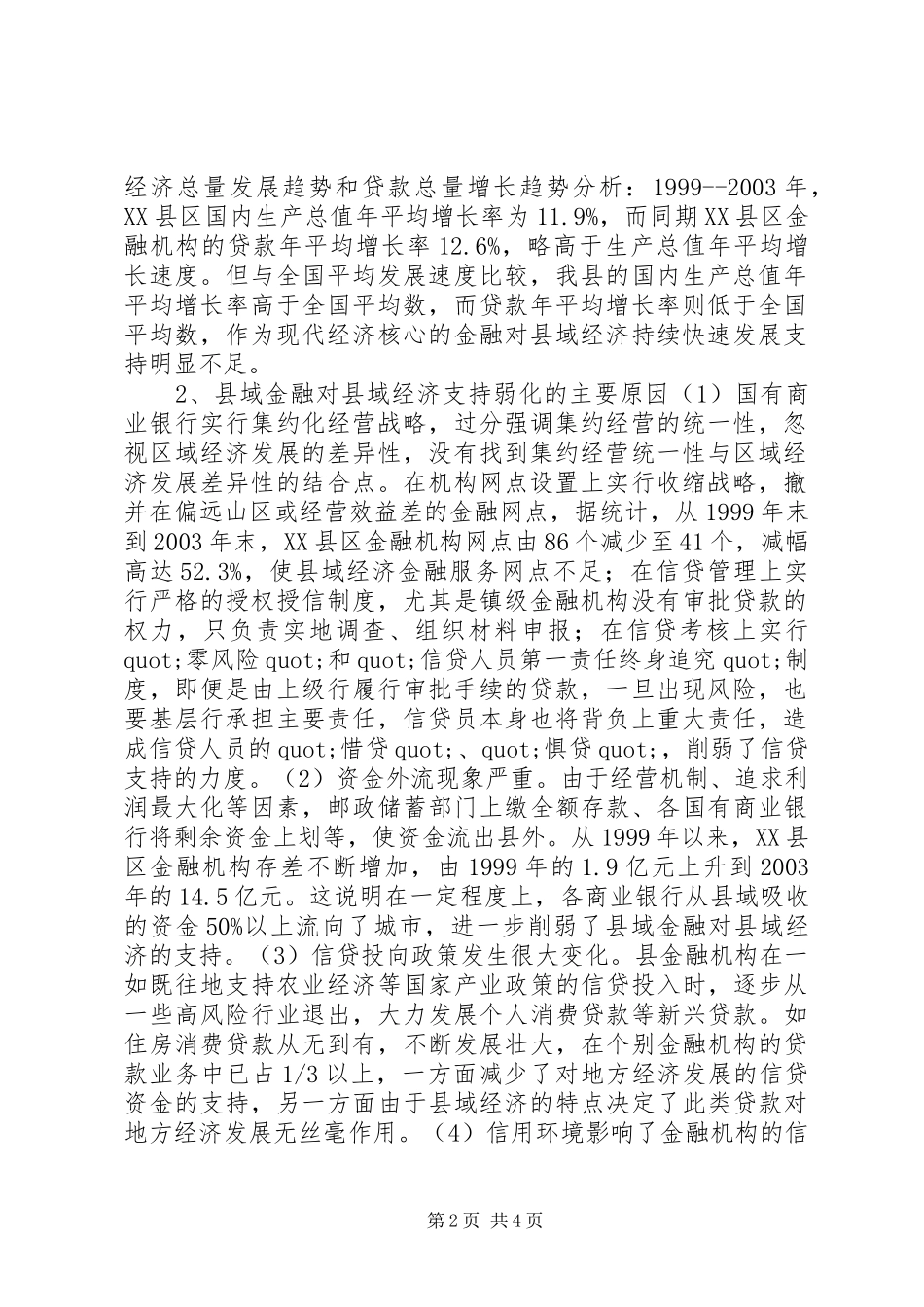

5%从存贷款增长速度及存贷比变化趋势分析(列表二):1999--2003年,XX县区金融机构存款的增长速度与贷款的增长速度是极其不相称的,存贷款虽然都在同步增长,但二者的增长速度相差一倍以上,存款年平均增长率为29

6%,同期贷款年平均增长率为12

金融机构存贷比也从1999年末的80

3%下跌至2003年末的46%,呈逐年下降趋势

列表二:存款、贷款及存贷比增减