CSO2000成本管理体系下的作业成本管理http://edu

cn/html/1/17/2004110/153210

htmhttp://edu

cn/html/1/17/2004110/153210

htm一、作业成本管理的历史作业成本理论是对成本运动规律的描述

作业成本管理是建立在对作业的客观分析基础上的成本分配体系

“作业”和“作业会计”概念最早在70年代由管理学家乔治

斯托布斯(GeorgeStaubus)在他的《作业成本计算和投入产出会计》一书中提出

80年代,库泊和卡普兰借鉴了斯坦伯斯的理论,提出了作业成本法

库泊和卡普兰认为:1)作业是投入和产出的中间环节;2)作业是企业价值链的组成元素;3)作业消耗资源,产品消耗作业

作业成本管理是按照“资源–作业–产品”的投入产出关系展开的

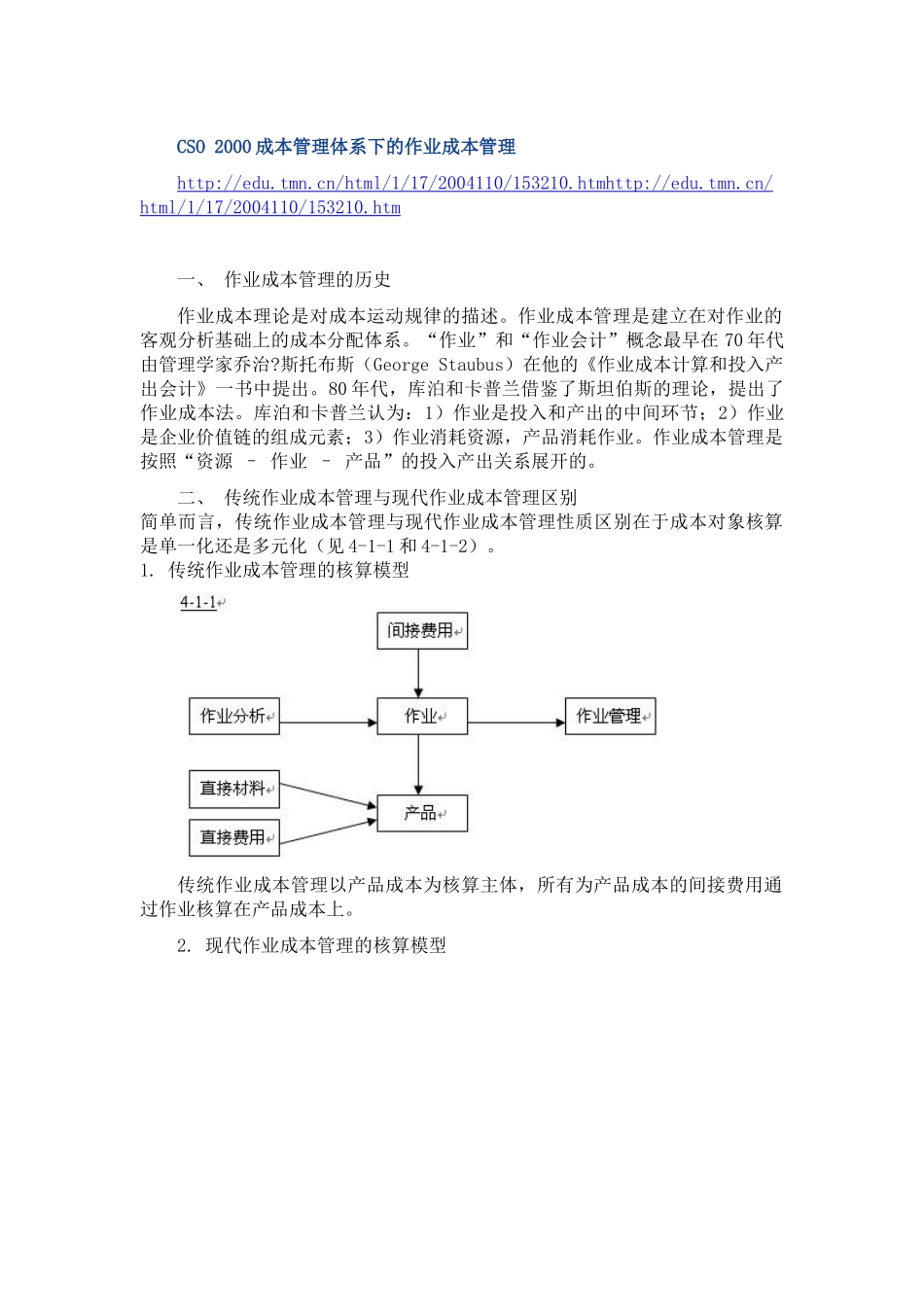

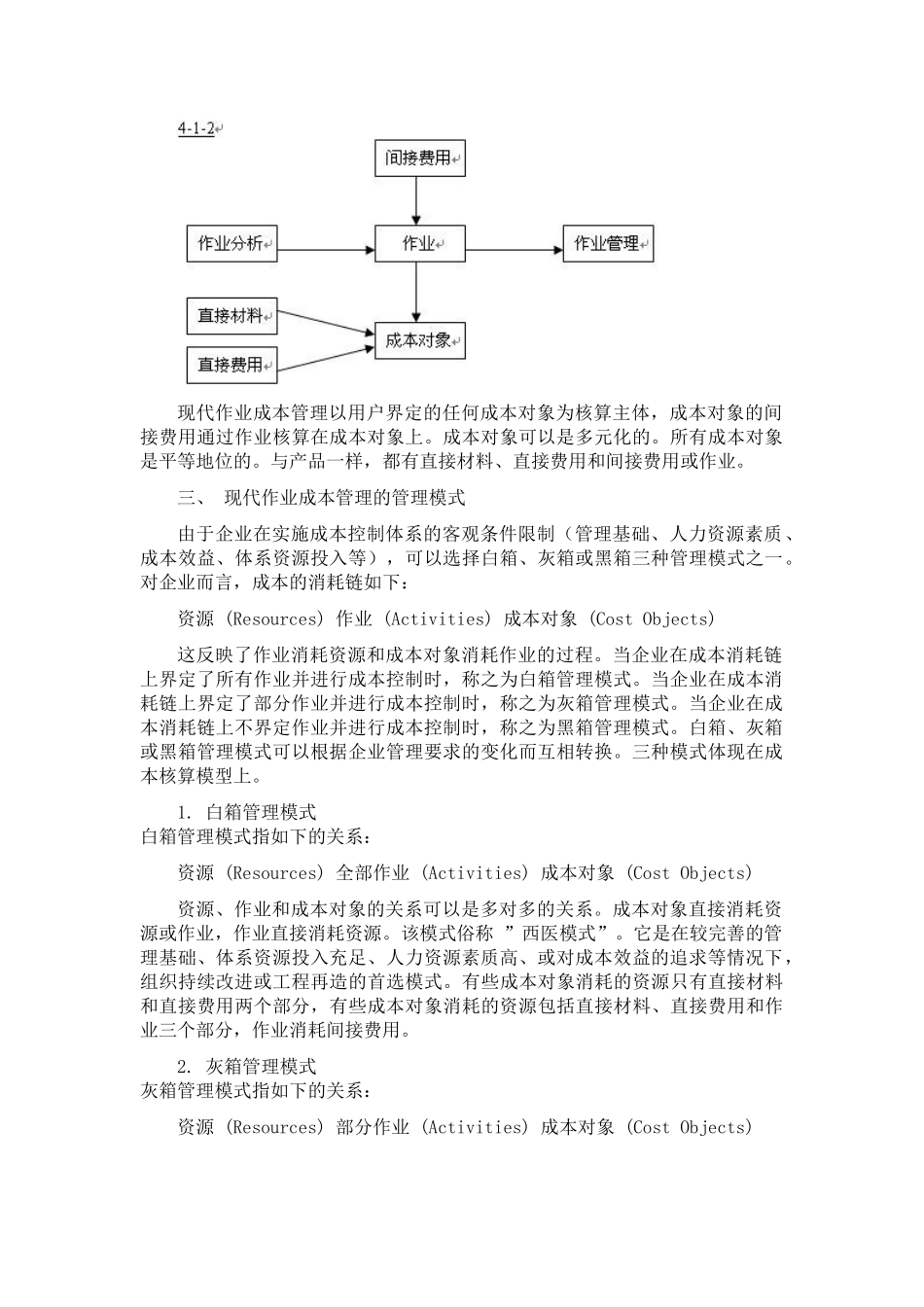

二、传统作业成本管理与现代作业成本管理区别简单而言,传统作业成本管理与现代作业成本管理性质区别在于成本对象核算是单一化还是多元化(见4-1-1和4-1-2)

传统作业成本管理的核算模型传统作业成本管理以产品成本为核算主体,所有为产品成本的间接费用通过作业核算在产品成本上

现代作业成本管理的核算模型现代作业成本管理以用户界定的任何成本对象为核算主体,成本对象的间接费用通过作业核算在成本对象上

成本对象可以是多元化的

所有成本对象是平等地位的

与产品一样,都有直接材料、直接费用和间接费用或作业

三、现代作业成本管理的管理模式由于企业在实施成本控制体系的客观条件限制(管理基础、人力资源素质、成本效益、体系资源投入等),可以选择白箱、灰箱或黑箱三种管理模式之一

对企业而言,成本的消耗链如下:资源(Resources)作业(Activities)成本对象(CostObjects)这反映了作业消耗资源和成本对象消耗作业的过程

当企业在成本消耗链上界定了所有作业并进行成本控