目录2012年会计从业《财经法规与会计职业道德》各章节重点讲解汇总(附习题及解析)第一章会计法律制度第一节会计法律制度的构成P2第二节会计工作管理体制第三节会计核算P6第四节会计监督第五节会计机构和会计人员第六节法律责任第一章同步模拟题及参考答案及解析第二章支付结算法律制度第一节支付结算概述第二节现金管理P第三节银行结算账户P第四节票据结算方式P第二章同步模拟题及参考答案及解析P92-91第三章税收法律制度第一节税收概述p第二节主要税种p第三节税收征管第二章同步模拟题及参考答案及解析p119-p145第四章财政法规制度第一节预算法律制度第二节政府采购法律制度第三节国库集中收付制度第二章同步模拟题及参考答案及解析p第五章会计职业道德第一节会计职业道德概述第二节会计职业道德规范的主要内容第三节会计职业道德教育与修养第四节会计职业道德建设第一章会计法律制度考情分析本章为《财经法规与会计职业道德》这门课程的重点章节,在历年考试中所涉及的分值均占相当大的比重,其题型可以涵盖单选、多选、判断这样的客观题,亦可以以综合题考察

因此,考生在学习中应当对本章内容予以充分关注

本章主要考点(一)会计法律制度的构成(二)会计工作管理体制(三)会计核算的相关知识(四)会计监督(五)会计机构和会计人员(六)法律责任重点、难点讲解及典型例题一、会计法律制度的构成(一)会计法律制度的概念会计法律制度是指国家权力机关和行政机关制定的各种会计规范性文件的总称,包括会计法律、会计行政法规、会计规章等

它是调整会计关系的法律规范

【例题1·判断题】会计法律制度指的就是全国人大及其常委会制定的《中华人民共和国会计法》

()【答案】×【解析】本题考核会计法律制度的概念

会计法律制度是指国家权力机关和行政机关制定的各种会计规范性文件的总称

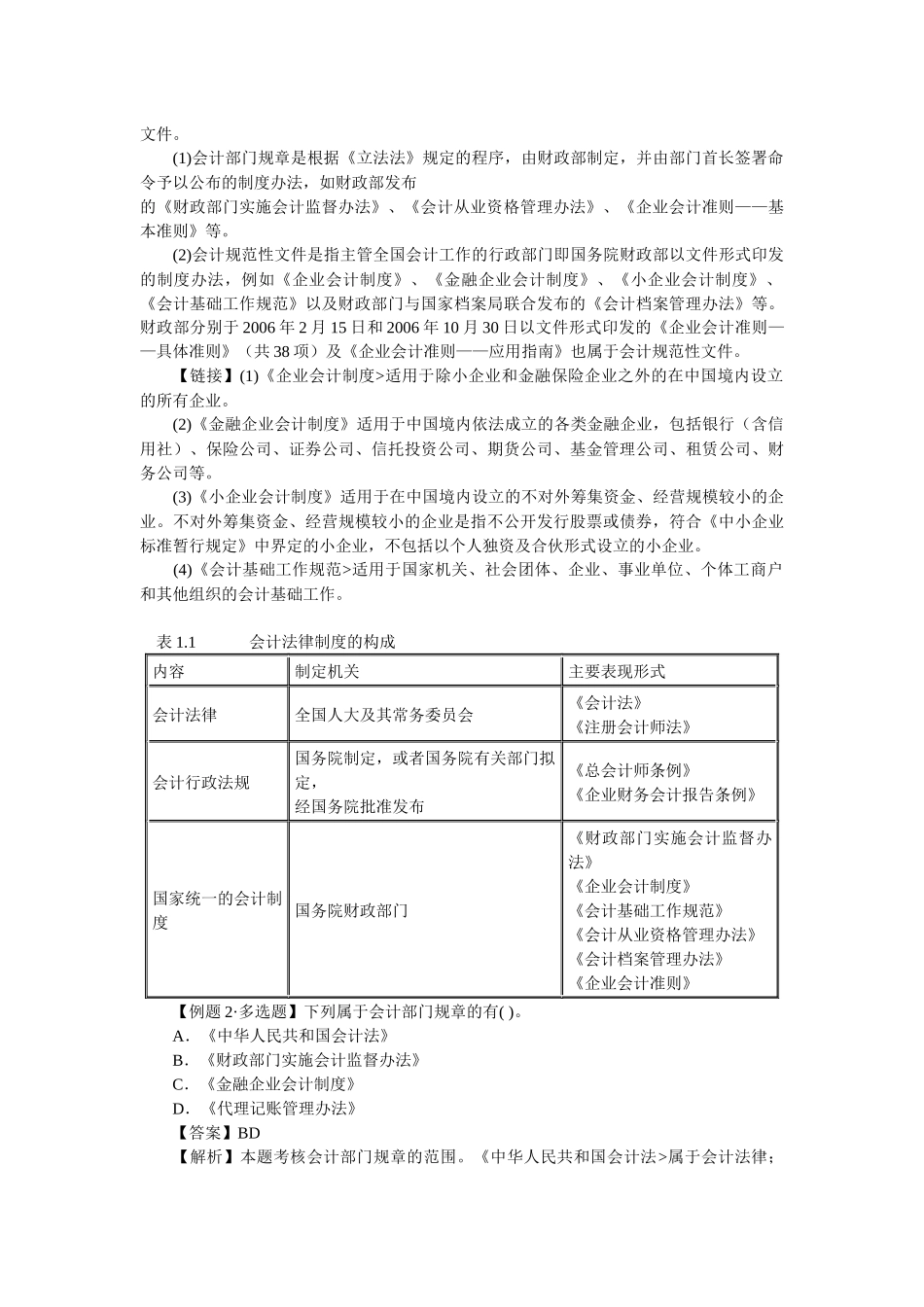

(二)会计法律制度的构成目前,我国的会计法律制度的构成主要包括三个层次,即会计