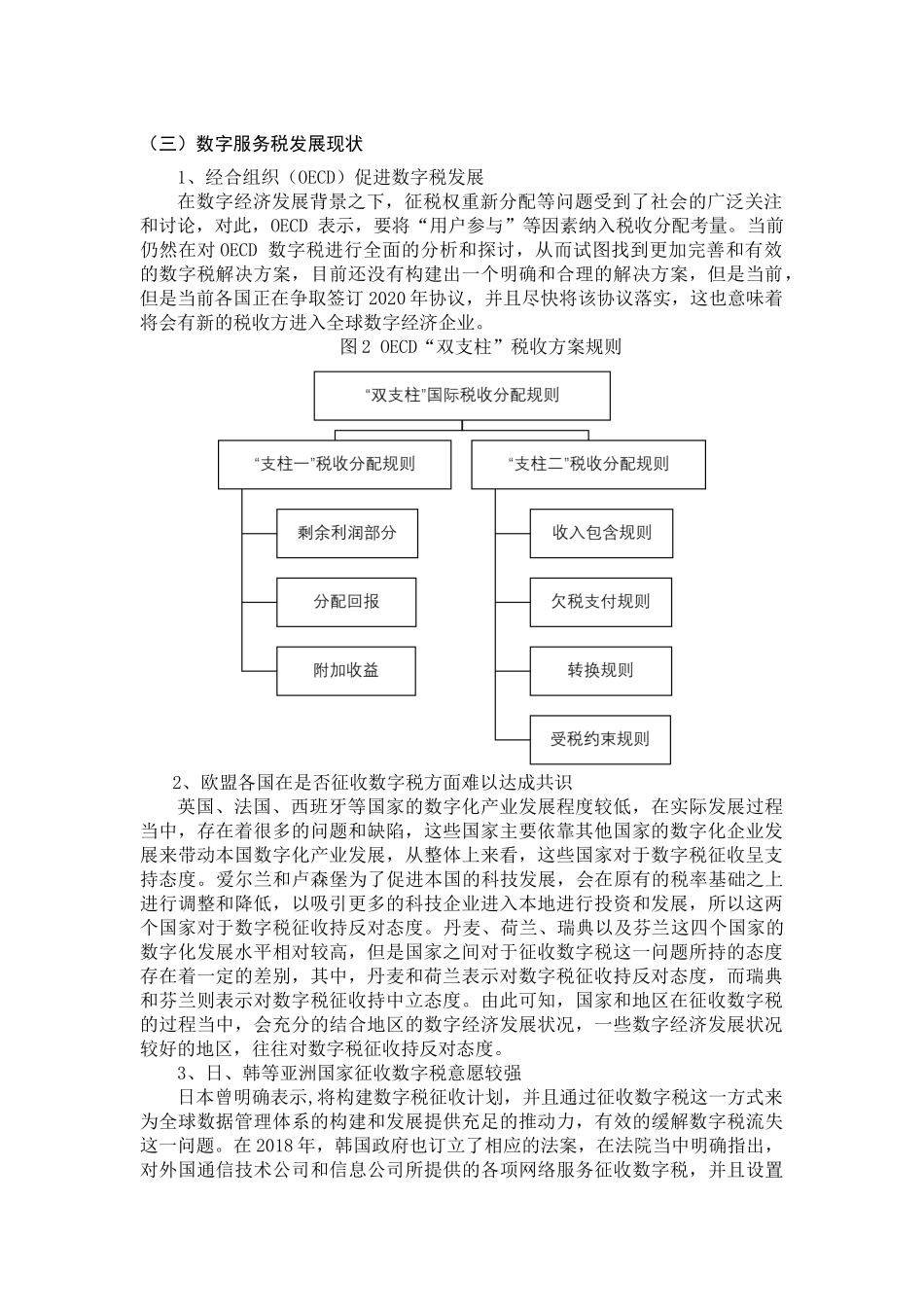

(三)数字服务税发展现状1、经合组织(OECD)促进数字税发展在数字经济发展背景之下,征税权重新分配等问题受到了社会的广泛关注和讨论,对此,OECD表示,要将“用户参与”等因素纳入税收分配考量

当前仍然在对OECD数字税进行全面的分析和探讨,从而试图找到更加完善和有效的数字税解决方案,目前还没有构建出一个明确和合理的解决方案,但是当前,但是当前各国正在争取签订2020年协议,并且尽快将该协议落实,这也意味着将会有新的税收方进入全球数字经济企业

图2OECD“双支柱”税收方案规则2、欧盟各国在是否征收数字税方面难以达成共识英国、法国、西班牙等国家的数字化产业发展程度较低,在实际发展过程当中,存在着很多的问题和缺陷,这些国家主要依靠其他国家的数字化企业发展来带动本国数字化产业发展,从整体上来看,这些国家对于数字税征收呈支持态度

爱尔兰和卢森堡为了促进本国的科技发展,会在原有的税率基础之上进行调整和降低,以吸引更多的科技企业进入本地进行投资和发展,所以这两个国家对于数字税征收持反对态度

丹麦、荷兰、瑞典以及芬兰这四个国家的数字化发展水平相对较高,但是国家之间对于征收数字税这一问题所持的态度存在着一定的差别,其中,丹麦和荷兰表示对数字税征收持反对态度,而瑞典和芬兰则表示对数字税征收持中立态度

由此可知,国家和地区在征收数字税的过程当中,会充分的结合地区的数字经济发展状况,一些数字经济发展状况较好的地区,往往对数字税征收持反对态度

3、日、韩等亚洲国家征收数字税意愿较强日本曾明确表示,将构建数字税征收计划,并且通过征收数字税这一方式来为全球数据管理体系的构建和发展提供充足的推动力,有效的缓解数字税流失这一问题

在2018年,韩国政府也订立了相应的法案,在法院当中明确指出,对外国通信技术公司和信息公司所提供的各项网络服务征收数字税,并且设置了征收10%的增值税

虽然在韩国政府所修订的方