(STOCKCODE:777)公司治理手册1

公司治理公司治理是一套监管和管理公司业务的系统

公司治理架构列明,公司内各个参与者的权利和责任分布,例如董事会、经理、股东和其它利益关系者,并说明公司事务的决策规则和程序

这套系统不但提供一个架构让公司定立目标,也提供各项达致目标和监察表现的方法

以下是根据香港联合交易有限公司(“联交所”)之《联交所上市规则》(“《上市规则》”)及其它有关良好公司治理准则的提纲和简述

本手册将函盖以下重要事宜:2

影响股东权利之重大事宜3

董事和董事会的常规4

企业公告和资料披露6

审核委员会7

薪酬委员会8

提名委员会9

问责及核数10

内部监控11

影响股东权利之重大事宜2

1须予公布的交易(关连交易(ConnectedTransaction)除外)除了关连交易以外,上市规则就其它交易亦设监管机制

其它须予公布交易包括:1

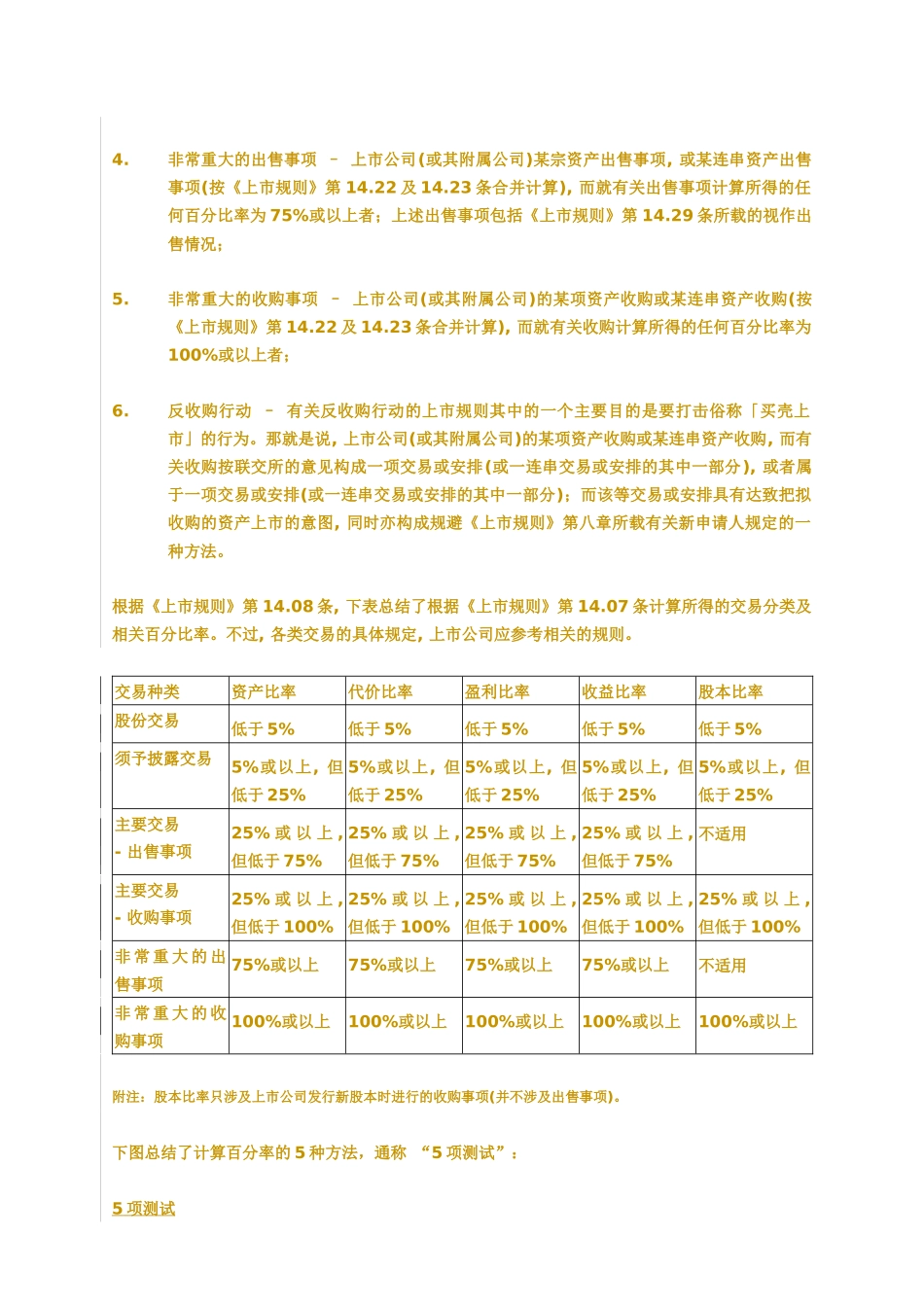

股份交易–上市公司(或其附属公司)对某项资产(不包括现金)的收购,而有关代价包括拟发行上市的证券,并且就有关收购计算所得的任何百分比率均低于5%者;2

须予披露的交易–上市公司(或其附属公司)某宗交易或某连串交易(按《上市规则》第14

23条合并计算);而就有关交易计算所得的任何百分比率为5%或以上但低于25%者;3

主要交易–上市公司(或其附属公司)某宗交易或某连串交易(按《上市规则》第14

23条合并计算),而就有关交易计算所得的任何百分比率为25%或以上者(但如属收购事项,须低于100%;如属出售事项,须低于75%);4

非常重大的出售事项–上市公司(或其附属公司)某宗资产出售事项,或某连串资产出售事项(按《上市规则》第14

23条合并计算),而就有关出售事项计算所得的任何百分比率为75%或以上者;上述出售事项包括《上市规则》第14

29条所载的视作出售情况;