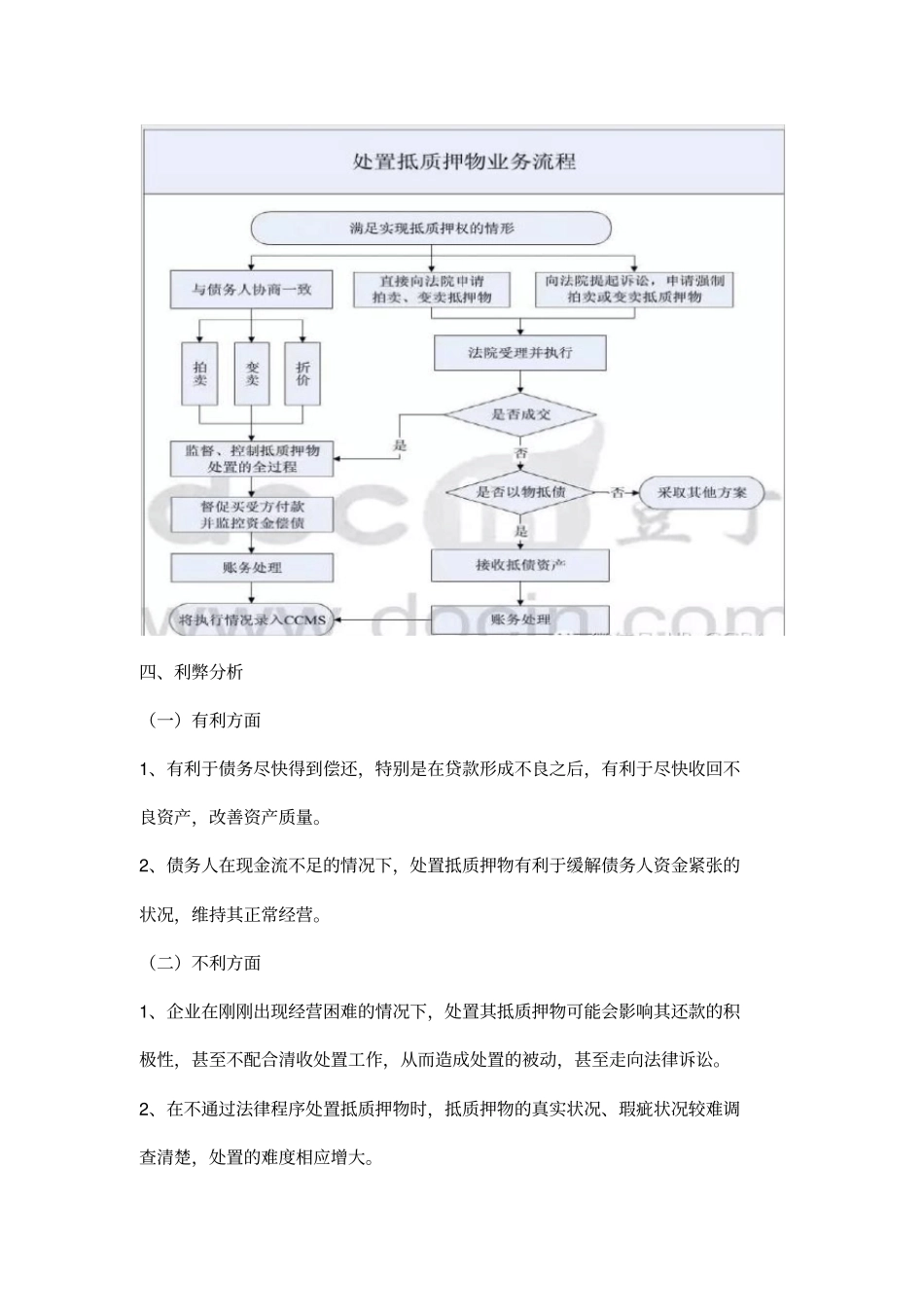

不良资产清收处置抵质押物一、定义处置抵质押物是指债务履行期届满,债权人(在本节中即指抵押权人/质权人,下同)未受清偿或者发生约定的实现抵质押权的情形时,债权人通过与债务人(在本节中即指抵押人/出质人,下同)协商或向法院申请通过司法途径对抵质押物予以变现,变现所得优先用于偿还所担保债务的清收处置方式

二、适用条件(一)办理了抵质押登记手续,抵质押权人对抵质押人的抵押权必须有效;(二)主债权未受清偿且已届清偿期,或抵质押人同意处置抵质押物用于清偿所担保的债务

三、工作流程(一)通过押品管理团队对押品的现场核查情况确认抵质押物的现状和登记的有效性,若现场核查的时间间隔较长,应在处置前到相关部门重新核实

(二)通知债务人和抵质押人对设定的抵质押物进行处置以及处置的方式,如果采取变卖或折价方法处置抵质押物,变卖价格或折价金额由双方协商确定,协商不成,应采取拍卖的方式进行

(三)采取拍卖的方式处置时,抵质押权人和抵押人共同委托具有相应资质的评估机构对拟处置的抵质押物进行评估确定处置价格

(四)抵质押权人和抵押人共同选定拍卖行依据评估价格进行公开拍卖

四、利弊分析(一)有利方面1、有利于债务尽快得到偿还,特别是在贷款形成不良之后,有利于尽快收回不良资产,改善资产质量

2、债务人在现金流不足的情况下,处置抵质押物有利于缓解债务人资金紧张的状况,维持其正常经营

(二)不利方面1、企业在刚刚出现经营困难的情况下,处置其抵质押物可能会影响其还款的积极性,甚至不配合清收处置工作,从而造成处置的被动,甚至走向法律诉讼

2、在不通过法律程序处置抵质押物时,抵质押物的真实状况、瑕疵状况较难调查清楚,处置的难度相应增大

3、抵押人不同意处置或者提出异议的时候将影响其处置

4、一旦抵质押物被其他债权人查封在先,即使我行审定了抵押且有效,但仍无法实现处置,只有等其他债权人处置时主张优先受偿

五、风险控制(一)