第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共18页一航天行业概况2010年是央企整合的关键之年,在国资委的牵头引导下,央企整合步伐一直在有序进行

特别是2010年经济复苏的确定性带来的增长,为央企整合带来了良好的机遇

与电力和钢铁业整合相比,航天军工板块的重组预期相对强烈,有着更清晰的思路和可操作性

从2008年特别是2008年下半年开始,中央企业调整合并的速度在明显加快:央企重组逐步从企业自愿组合转向由国资委主动推进,有76家央企进行了35次重组,中央企业集团从2008年初的151家调整到2010年5月26日的125家,央企内部主业重组和非主营业务分离重组工作加紧推进,国有企业政策性关闭破产、分离企业办社会和主辅分离辅业改制工作有序实施

国有企业在数量减少的同时,盈利能力大为增强

航空航天产业具有巨大的技术溢出效应和经济带动作用航天产业的直接投入产出比约为1比2,而相关产业的辐射则可达到1比8至1比14

而由航空产业直接或间接带来的相关产品的销售额,是航空产品本身销售额的15倍

多项技术扩散的来源都是航空航天产业

目前航天军工板块整合空间巨大

中航工业、航天科技、航天科工和兵器工业集团的重组预期较强

这四大军工企业“大集团小公司”结构比较明显,集团上市公司资产规模仅占集团资产规模的14

8%,未来整合空间巨大

同时,未来军工产业也面临更多的政策扶持和优惠措施,从事高科技军民品开发的军工企业将长期受益

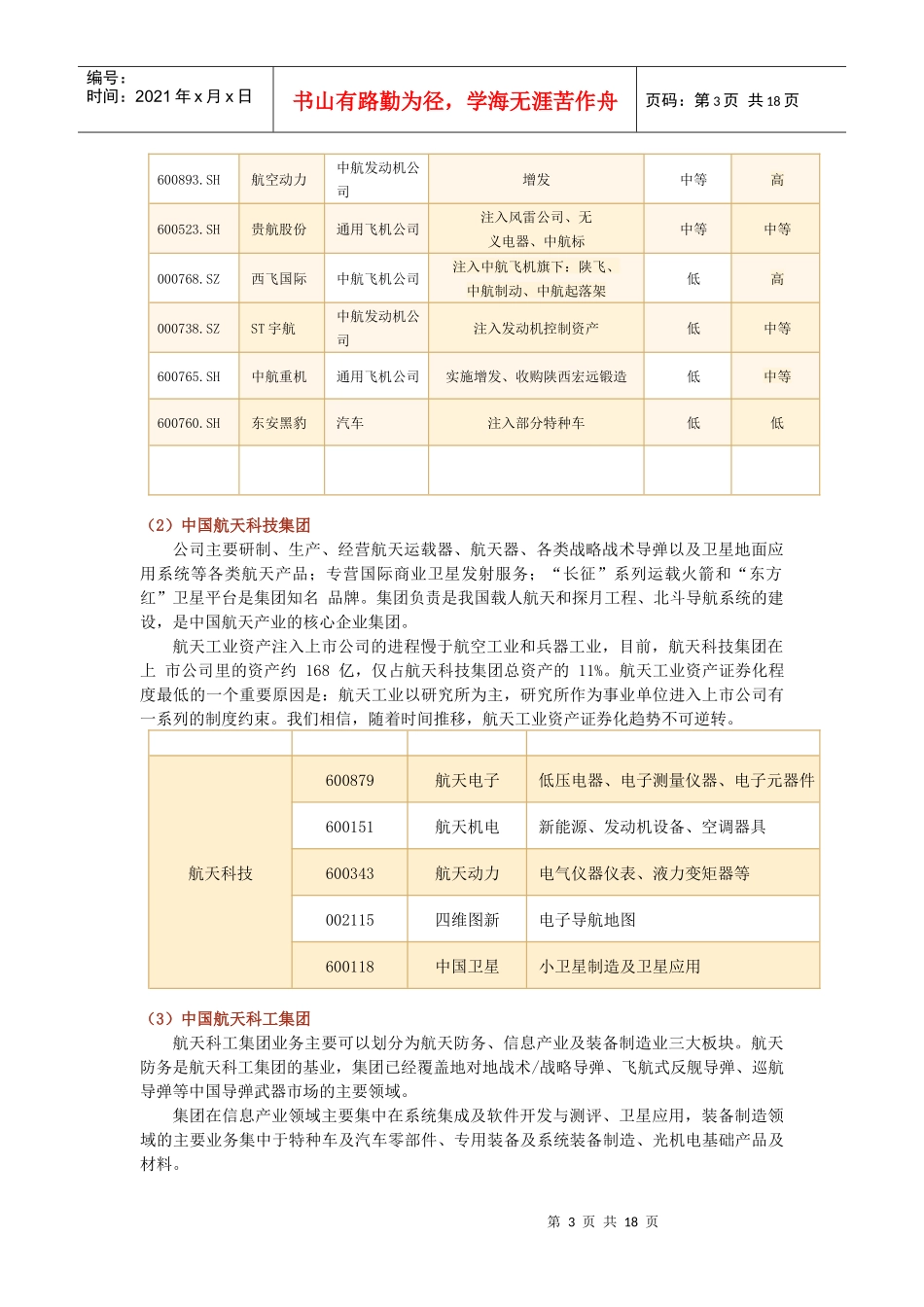

表1我国十大军工集团及上市情况(更详细资料见附表1)参控股上市公司股票代码央企控股%航空工业系统中国航空工业集团18中国航天科技集团5中国航天科工集团6兵器工业系统中国兵器装备集团(中国南方工业集团)6中国兵器工业集团11船舶工业系统中国船舶重工集团3中国船舶工业集团3核工业系统中国核工业集团1中国核工业建设集团0军工电子系统中国电