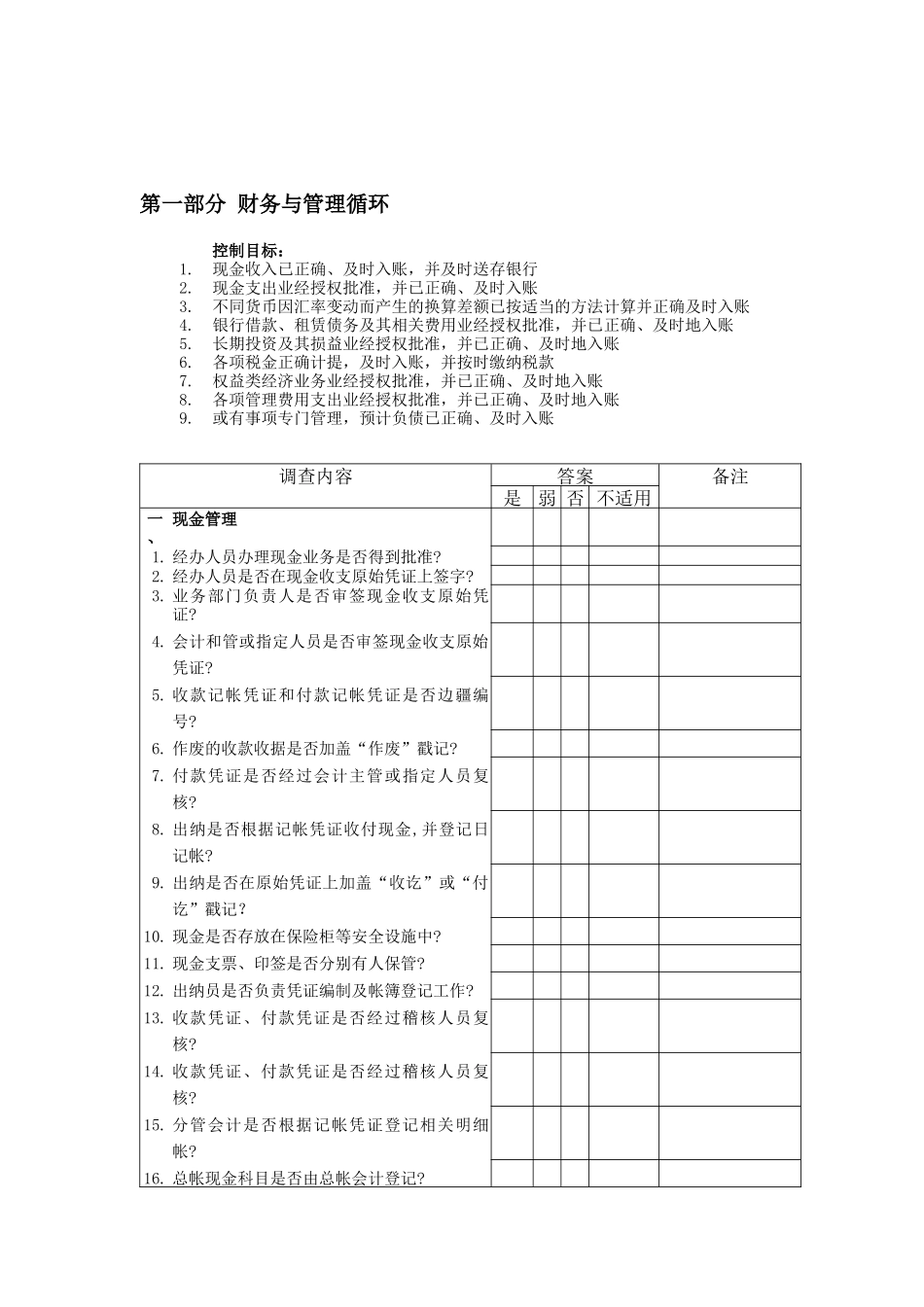

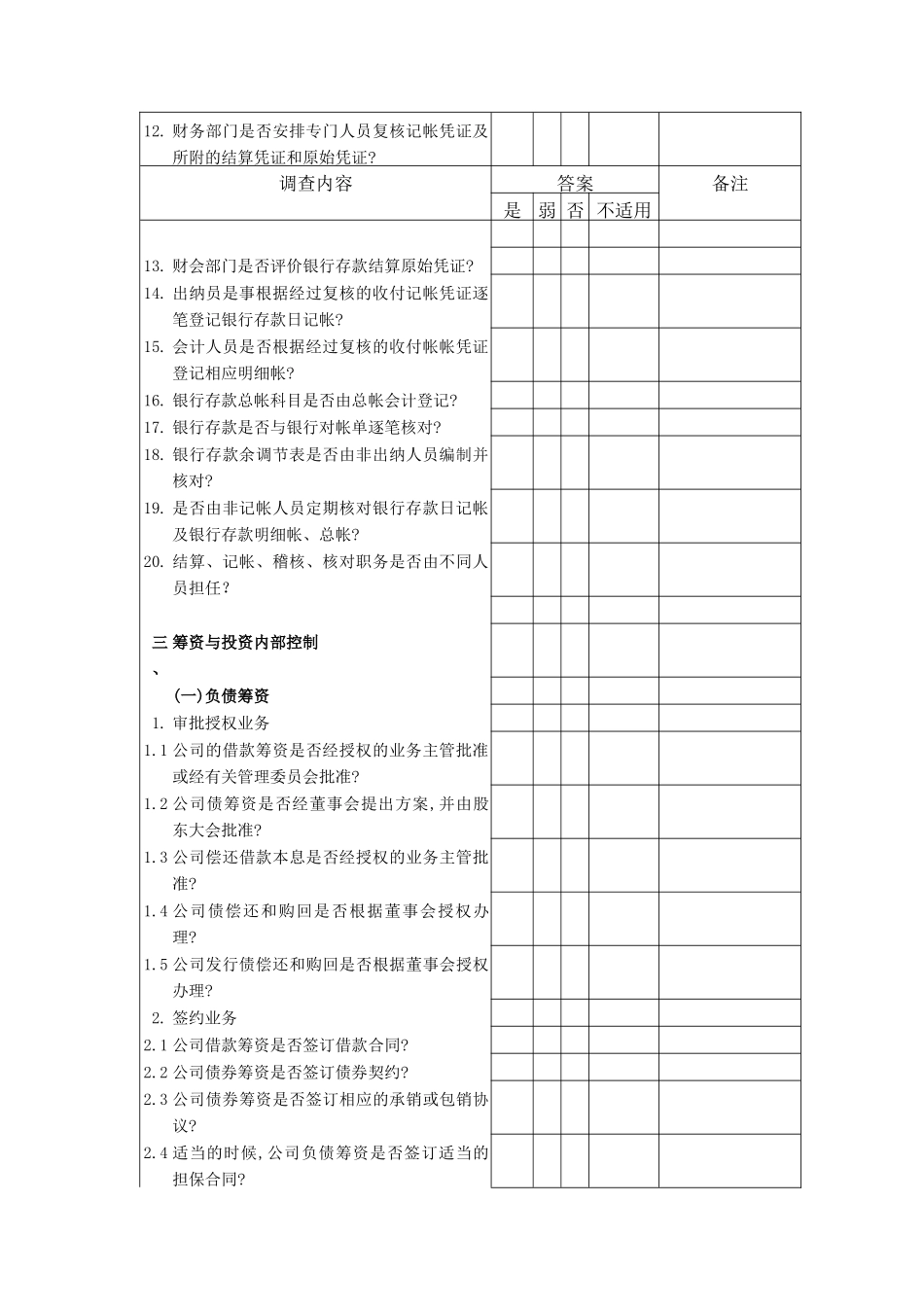

第一部分财务与管理循环控制目标:1

现金收入已正确、及时入账,并及时送存银行2

现金支出业经授权批准,并已正确、及时入账3

不同货币因汇率变动而产生的换算差额已按适当的方法计算并正确及时入账4

银行借款、租赁债务及其相关费用业经授权批准,并已正确、及时地入账5

长期投资及其损益业经授权批准,并已正确、及时地入账6

各项税金正确计提,及时入账,并按时缴纳税款7

权益类经济业务业经授权批准,并已正确、及时地入账8

各项管理费用支出业经授权批准,并已正确、及时地入账9

或有事项专门管理,预计负债已正确、及时入账调查内容答案备注是弱否不适用一、现金管理1

经办人员办理现金业务是否得到批准

经办人员是否在现金收支原始凭证上签字

业务部门负责人是否审签现金收支原始凭证

会计和管或指定人员是否审签现金收支原始凭证

收款记帐凭证和付款记帐凭证是否边疆编号

作废的收款收据是否加盖“作废”戳记

付款凭证是否经过会计主管或指定人员复核

出纳是否根据记帐凭证收付现金,并登记日记帐

出纳是否在原始凭证上加盖“收讫”或“付讫”戳记

现金是否存放在保险柜等安全设施中

现金支票、印签是否分别有人保管

出纳员是否负责凭证编制及帐簿登记工作

收款凭证、付款凭证是否经过稽核人员复核

收款凭证、付款凭证是否经过稽核人员复核

分管会计是否根据记帐凭证登记相关明细帐

总帐现金科目是否由总帐会计登记

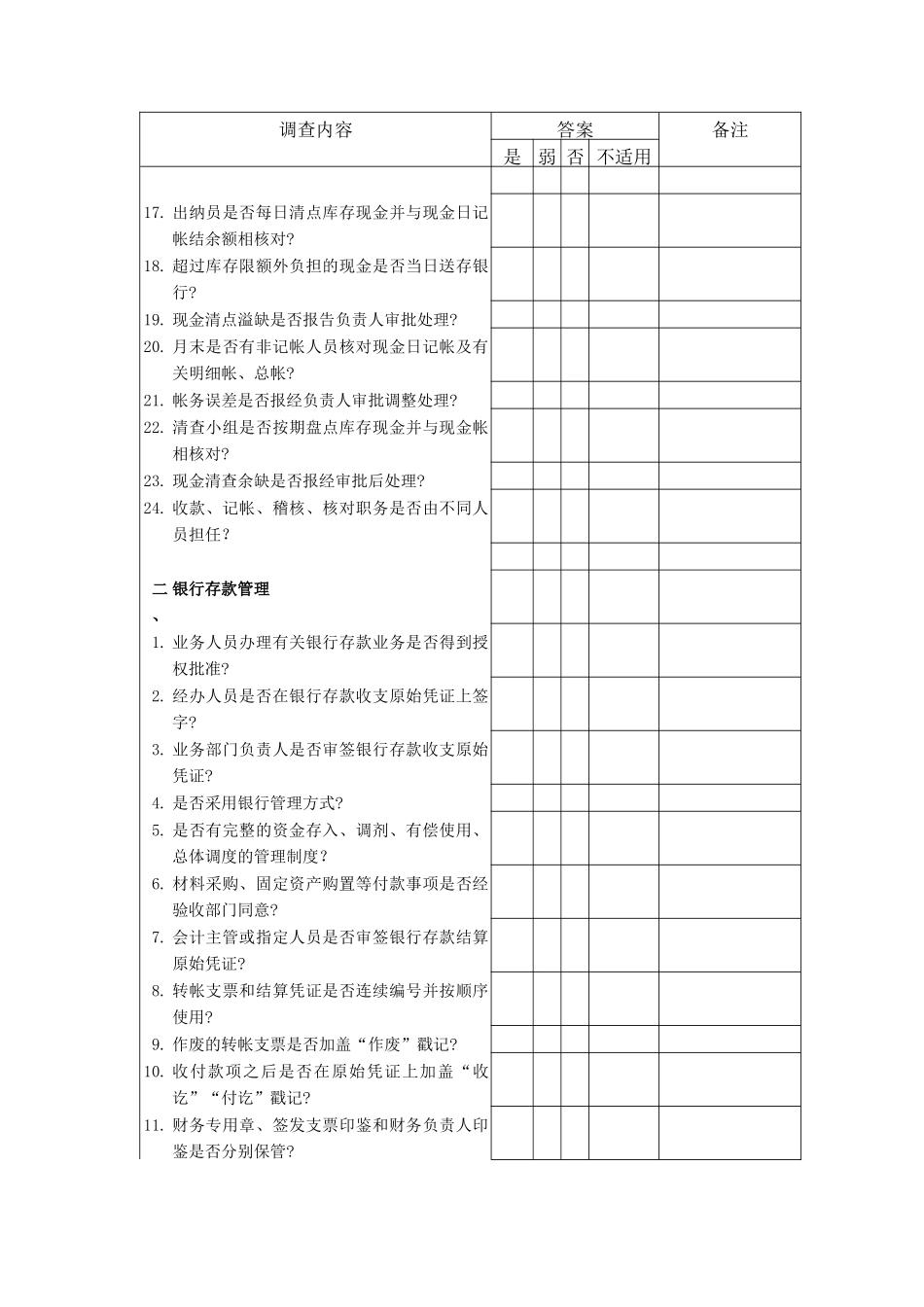

调查内容答案备注是弱否不适用17

出纳员是否每日清点库存现金并与现金日记帐结余额相核对

超过库存限额外负担的现金是否当日送存银行

现金清点溢缺是否报告负责人审批处理

月末是否有非记帐人员核对现金日记帐及有关明细帐、总帐

帐务误差是否报经负责人审批调整处理

清查小组是否按期盘点库存现金并与现金帐相核对

现金清查余缺是