第94页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第94页共13页百度文库专用第九章選擇權的交易策略投資的策略不論使用什麼工具,基本上不外乎避險、投機、套利三種策略,技巧上沒有什麼不同,大原則就是「低買高賣」,只是隨使用工具不同而轉換標的而已

但若以使用時機來區分的話,選擇權相對上就複雜的多了,主要是因為選擇權可以去細分不同時機,適用不同策略

簡單的說,「避險策略」的使用是因為投資人持有現貨部位,為避免未來現貨價格波動而產生損失,因此利用期貨或選擇權部位來進行避險

「投機策略」則單純持有一種部位,可能是現貨部位,也可能是期貨或選擇權部位;投資人因預期未來市場可能產生變化而進場買進或賣出部位,持有的目的是想獲取未來價格波動所產生的資本利得

當然投資人的預期不一定準確,因此投機策略存在有相當程度的風險

而「套利策略」是投資人察覺市場價格偏離理論價格過多,因此利用「買低賣高」的方式從中賺取價差

套利的方式很多,可以是現貨對現貨(例如:台灣股市與美國ADR產生價差時),也可以是現貨對期貨或選擇權(例如:大盤指數與指數期貨或指數選擇權產生價差時)

套利策略的獲利基礎,在於利用市價與理論價格的偏離,在考慮交易成本後有獲利空間,但先決條件必須是作為比較基礎的理論價格是正確無誤的(至少不能有太大的誤差),在此基礎下套利是無風險的,且是穩賺不賠的

但套利機會並不是那麼容易掌握,且在「效率市場」的假設下,市場資訊是完全流通的,套利機會可能稍縱即逝,市場上往往由於法人所掌握的資源較多,比較有套利的機會,散戶一般很難有機會

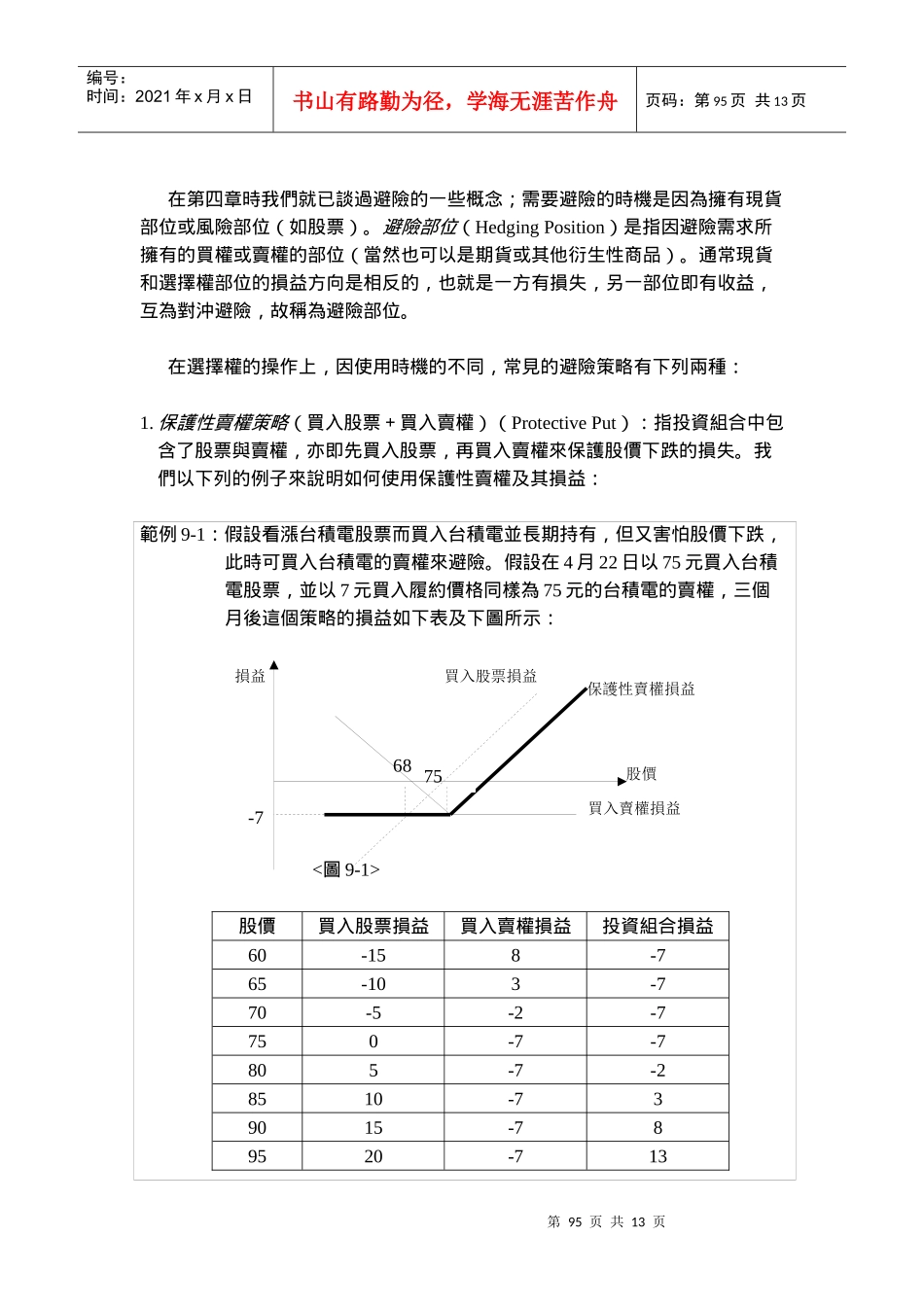

§9-1避險策略第95页共13页第94页共13页股價保護性賣權損益68-775損益買入股票損益買入賣權損益编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第95页共13页在第四章時我們就已談過避險的一些概念;需要避險的時機是因為