二季度货币市场基金季报分析曹雅宁二季度货币市场基金整体呈现净赎回

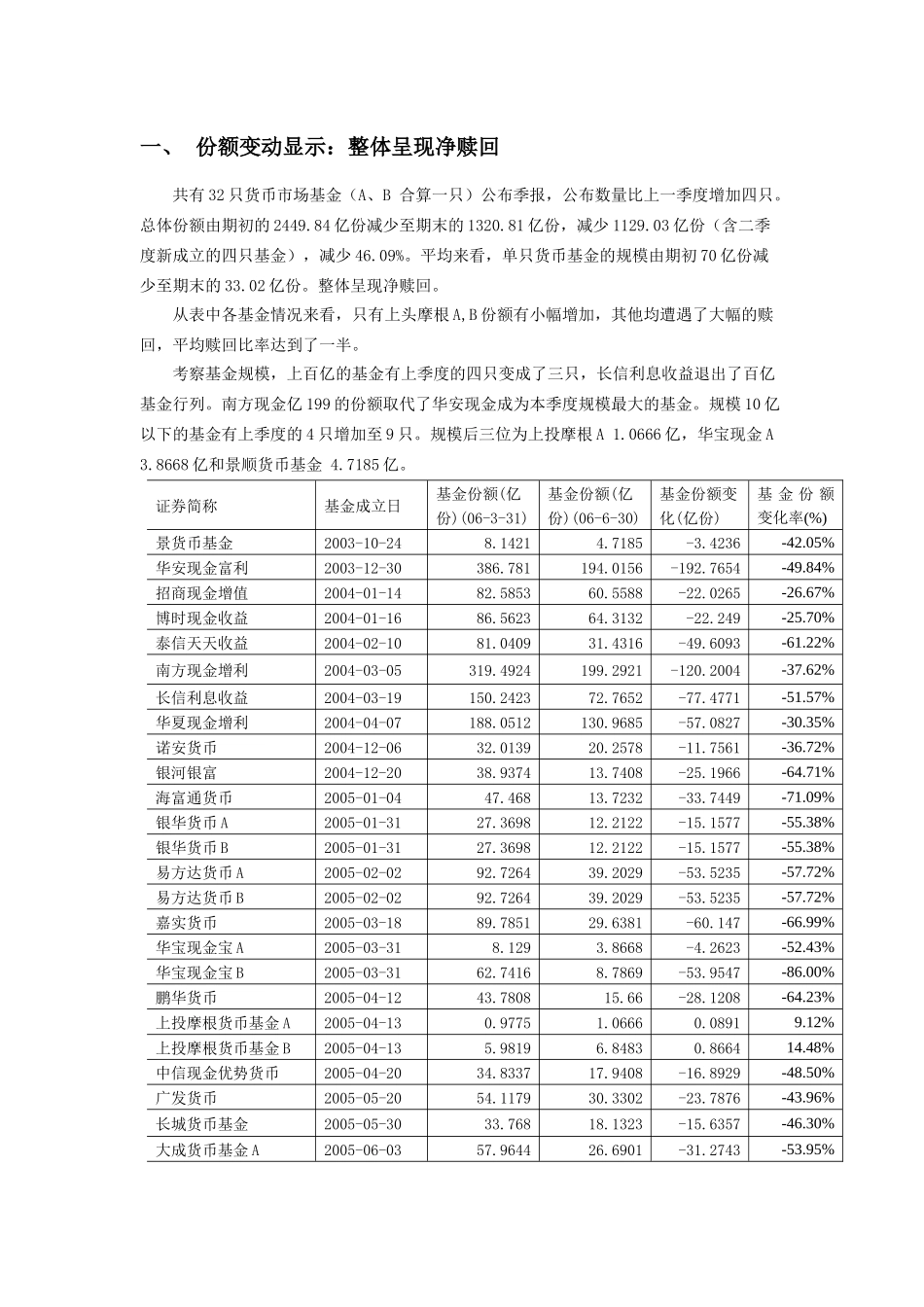

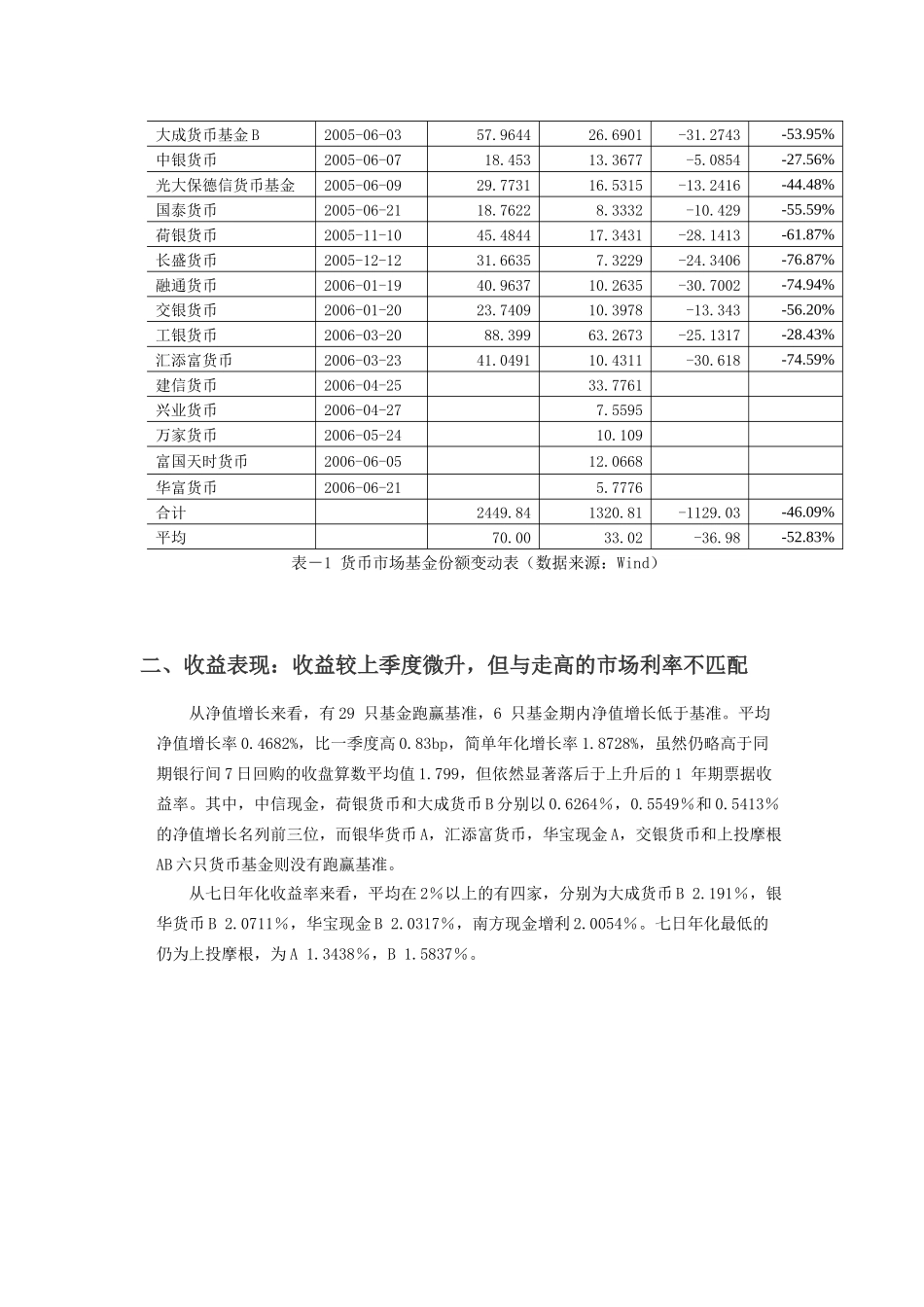

总体份额由期初的2449

84亿份减少至期末的1320

81亿份,减少1129

03亿份(含二季度新成立的四只基金),减少46

平均来看,单只货币基金的规模由期初70亿份减少至期末的33

二季度货币市场基金整体收益水平比一季度略有上升,但与走高的市场利率不匹配,依然显著落后于上升后的1年期票据收益率

债券比例下降明显,由一季度的69

06%的下降至二季度的56

82%,这种变化应该缘于两个原因:其一、市场普遍预期央行会出台进一步的紧缩政策,市场利率仍会上升,因此降低债券比例,缩短组合久期;其二、新股发行对货币基金的冲击很大,为应付整个市场的大额赎回,货币基金被迫卖券,提高组合的流动性

这两方面导致货币基金的债券资产比一季度有大幅下降

债券组合中:企业债比例大幅上升,由一季度的31

91%上升到二季度的40

与此同时,央票出现明显下降,由一季度的41

31%降至二季度的33

二季度货币基金平均剩余期限由一季度的136

93天降低为126

整体平均数据显示:各基金基本上仍延续了一季度的杠铃组合,但明显减持了30-180天的中期品种,增持了30天以内的短期品种

这种变化反映出:在预期利率进一步上升的情况下,各基金纷纷缩短组合久期,但在收益要求的压力下,没有减持180天以上的高收益债券

货币基金前10大品种的平均集中度比一季度略微有所提高,由48

79%提高至50

04%,其中集中度在50%以上的有12只基金

有15只基金集中度提高,12只基金集中度下降

在重仓券中比重最大的是金融债,其次是央票

重仓券资产的平均剩余期限为158

81天,以180天以上期限的资产比重最大

而浮动利率品种也仍然是货币市场基金普遍重仓持有的品种,平均持有比重为12

比较今年新