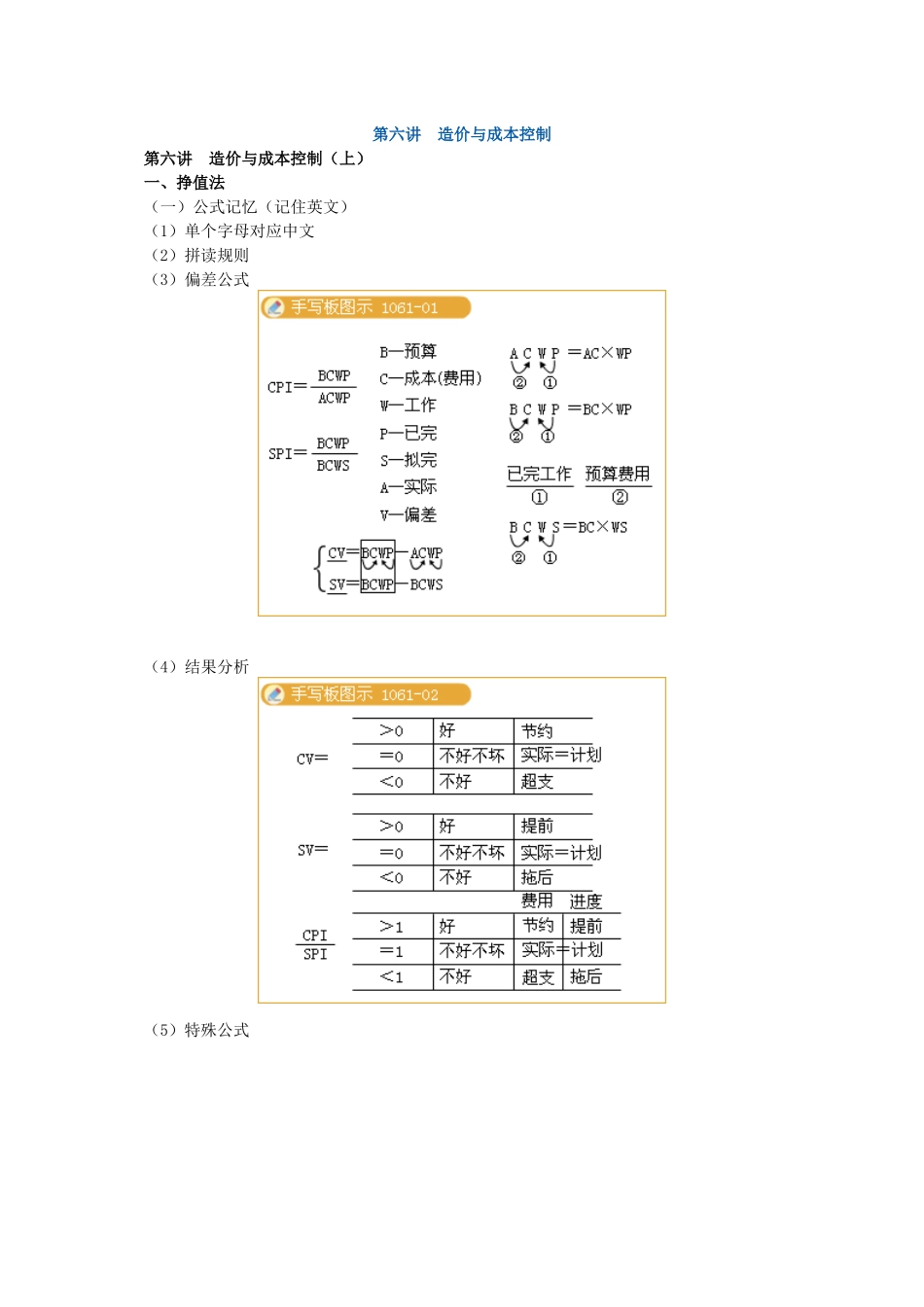

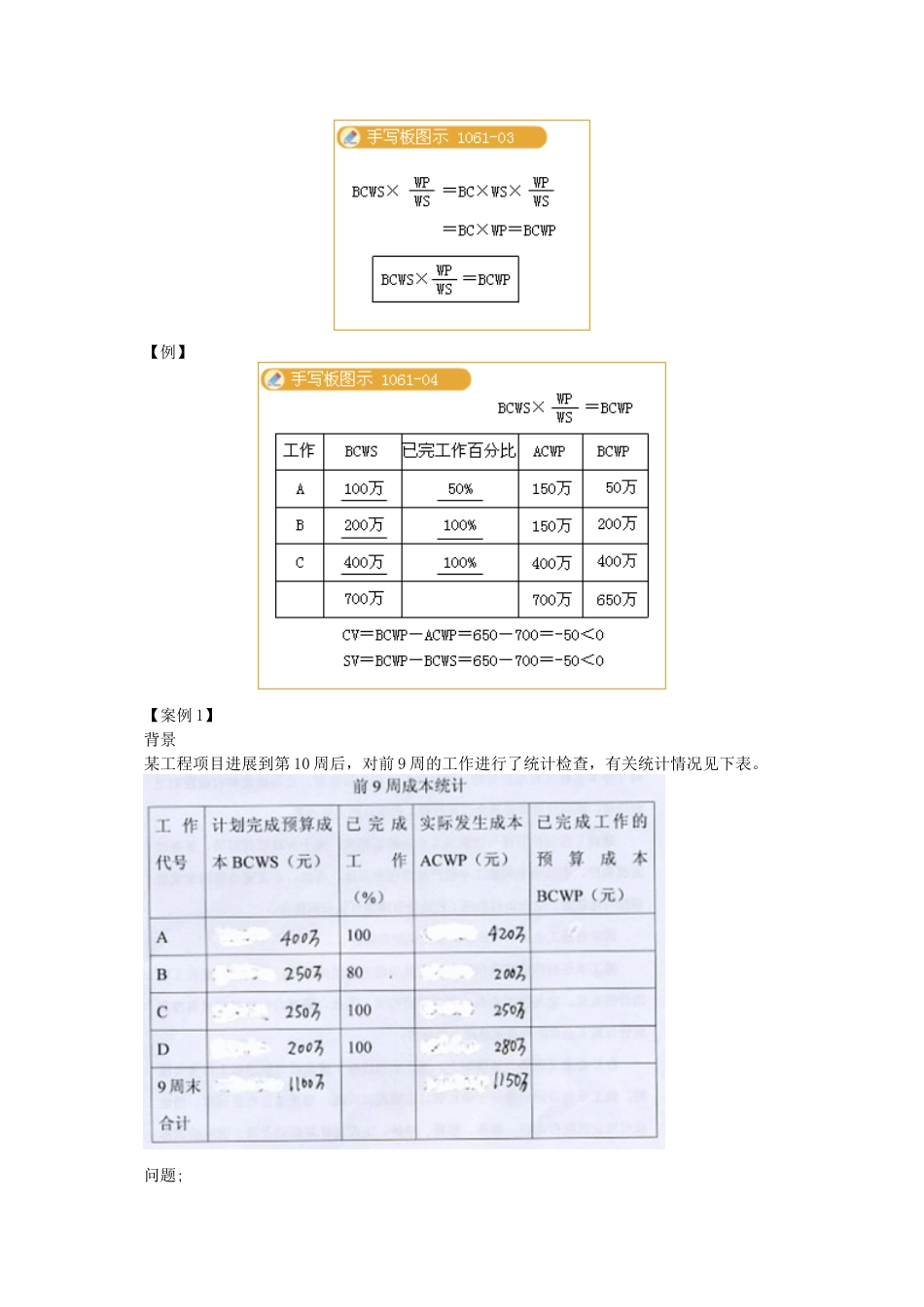

第六讲造价与成本控制第六讲造价与成本控制(上)一、挣值法(一)公式记忆(记住英文)(1)单个字母对应中文(2)拼读规则(3)偏差公式(4)结果分析(5)特殊公式【例】【案例1】背景某工程项目进展到第10周后,对前9周的工作进行了统计检查,有关统计情况见下表

将上表复制到答题卡上,在表中计算前9周每项工作(即A、B、C、D各工作项)的BCWP

计算9周末的费用偏差CV与进度偏差SV,并对其结果含义加以说明

计算9周末的费用绩效指数CPI与进度绩效指数SPI(计算结果小数点后面保留1位),并对其结果含义加以说明

[答疑编号5413106101]解析与答案:9周末的费用绩效指数CPI=BCWP/ACWP=,由于CPI<1,故费用超支

9周末的进度绩效指数SPI=BCWP/BCWS=<1,由于SPI<1,故进度延误

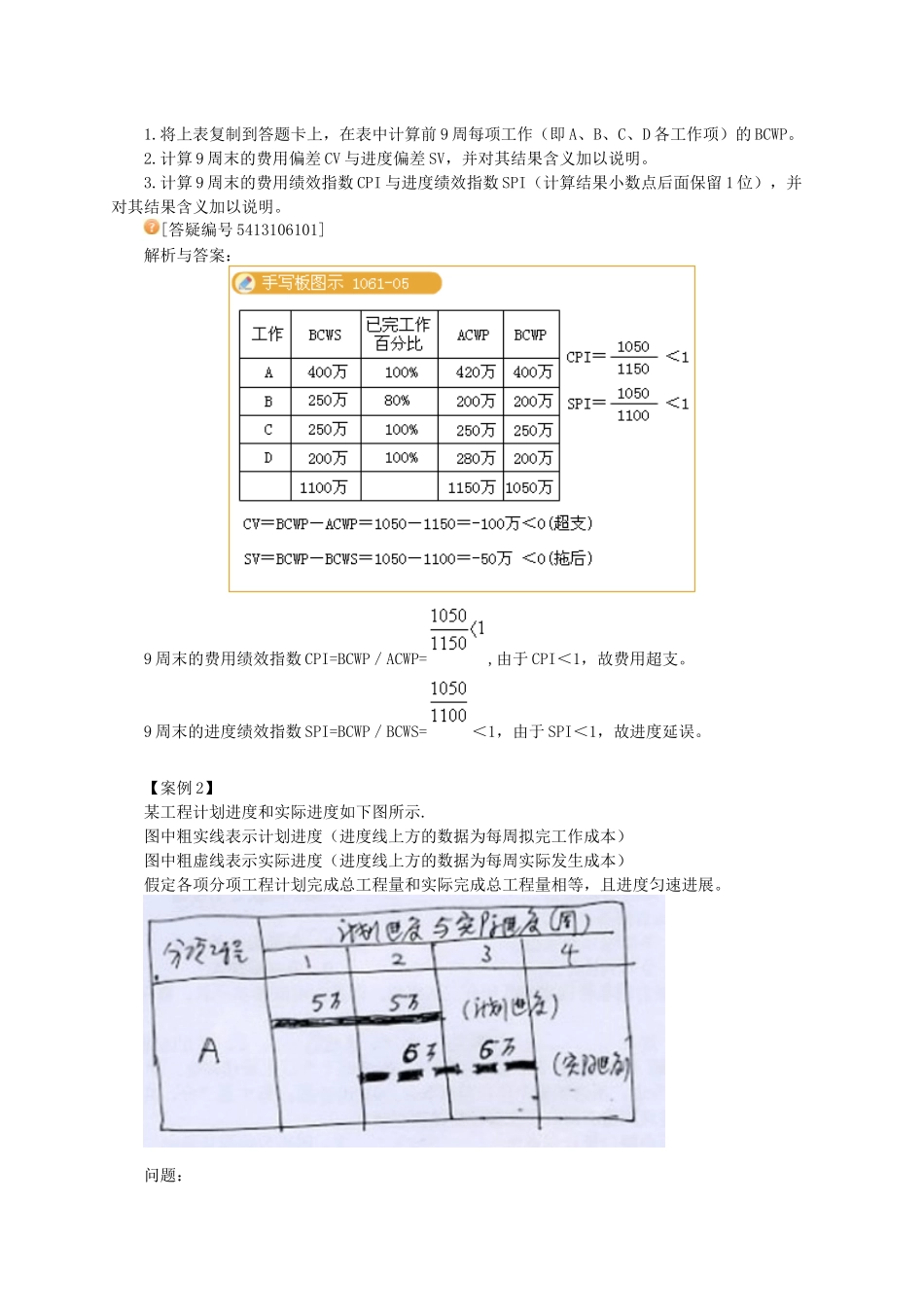

【案例2】某工程计划进度和实际进度如下图所示

图中粗实线表示计划进度(进度线上方的数据为每周拟完工作成本)图中粗虚线表示实际进度(进度线上方的数据为每周实际发生成本)假定各项分项工程计划完成总工程量和实际完成总工程量相等,且进度匀速进展

计算每周成本数据,并将结果填入表中2

分析第二周周末成本偏差与进度偏差

[答疑编号5413106102]解析与答案1

设计划总工程量=实际总工作量=2Q2

第二周末BCWP=5万ACWP=6万BCWS=10万CV=BCWP-ACWP=5-6=-1万<0(超支)SV=BCWP-BCWS=5-10=-5万<0(拖后)【案例3】某工程计划进度与实际进度如下图如示

图中粗实线表示计划进度(进度线上方的数据为每周拟完工作预算费用)图中粗虚线表示实际进度(进度线上方的数据为每周已完工作实际费用)假定分项工程计划完成总工作量=实际完成总工作量,且进度匀速进展

计算每周成本数据,并将结果填入表中2

分析第3周末CV与