资料分享:2010年发行审核总结(创业板)博注:1、企业被否决的原因都是复杂的且综合的,因此,很明显会里公布的原因仅是其中的部分原因甚至不是最重要的

因此,以下分析仅作参考,或许能够帮助大家开阔下思路且把握下趋势

2、创业板持续盈利能力问题受到前所未有的关注,审核实践也证明了这一点

究其原因个人认为:①中介机构对于企业历史问题以及独立性等问题的日益关注,且该类问题是通过整改措施彻底解决的,而公司的生产经营状况反映到财务数据上除非造假不然很难有调整的余地,因而因该原因被否的案例程上升的趋势

②由于证监会必须为每家否决企业提供首发办法所规定的审核依据,因此,有时候帽子不好套就都扣在持续盈利上了

的确,很多隐晦的内部的问题最后的结果往往也就是公司的成长性和持续盈利有问题

3、2010年发行审核非常重要的一个主题就是举报,甚至上会企业是百分之百的举报

很多方面的原因,不想去说,只是提醒举报问题如果解决不好是可以很明确的作为一条否决理由的

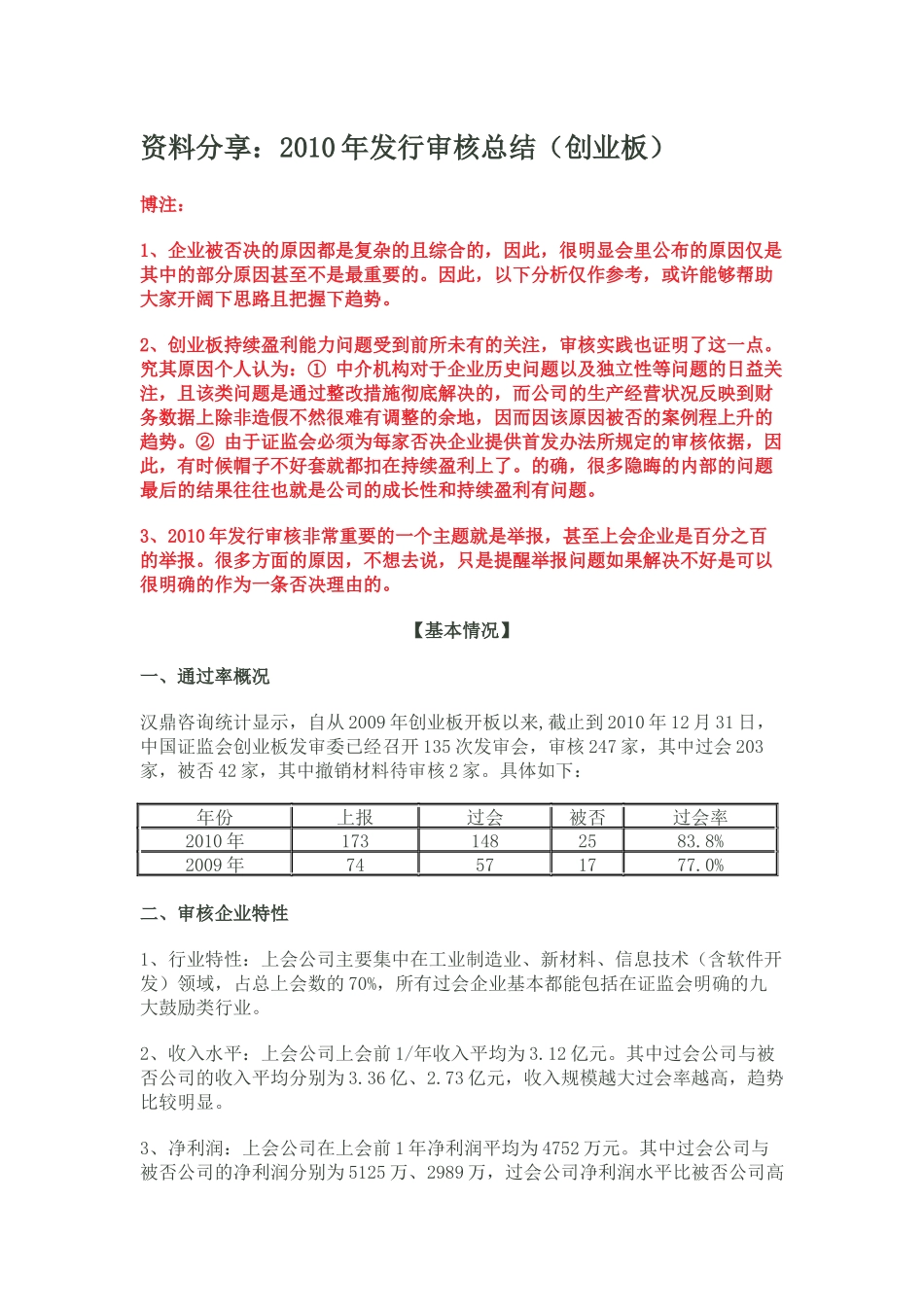

【基本情况】一、通过率概况汉鼎咨询统计显示,自从2009年创业板开板以来,截止到2010年12月31日,中国证监会创业板发审委已经召开135次发审会,审核247家,其中过会203家,被否42家,其中撤销材料待审核2家

具体如下:二、审核企业特性1、行业特性:上会公司主要集中在工业制造业、新材料、信息技术(含软件开发)领域,占总上会数的70%,所有过会企业基本都能包括在证监会明确的九大鼓励类行业

2、收入水平:上会公司上会前1/年收入平均为3

其中过会公司与被否公司的收入平均分别为3

73亿元,收入规模越大过会率越高,趋势比较明显

3、净利润:上会公司在上会前1年净利润平均为4752万元

其中过会公司与被否公司的净利润分别为5125万、2989万,过会公司净利润水平比被否公司高年份上报过会被否过会率2010年1731482583