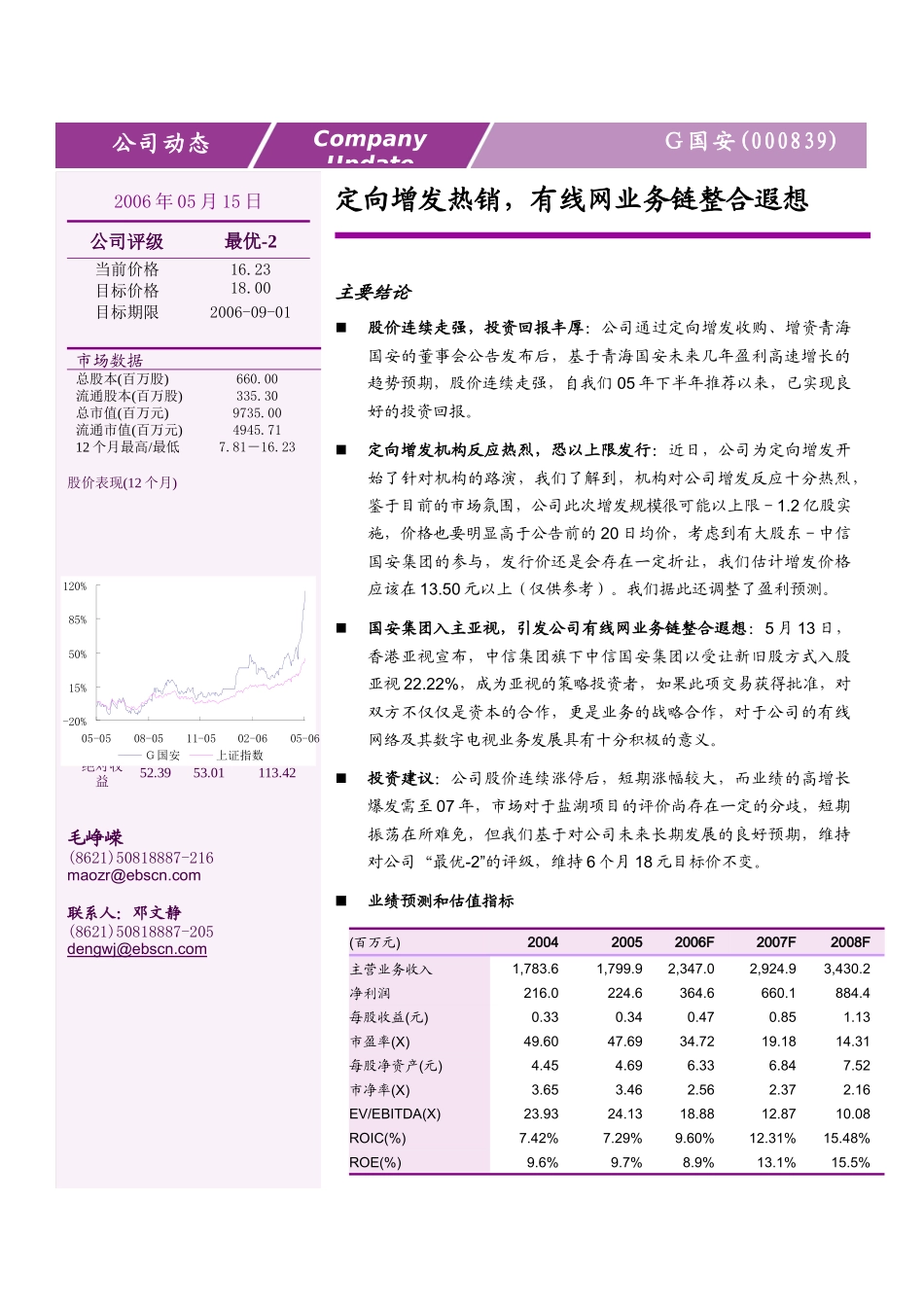

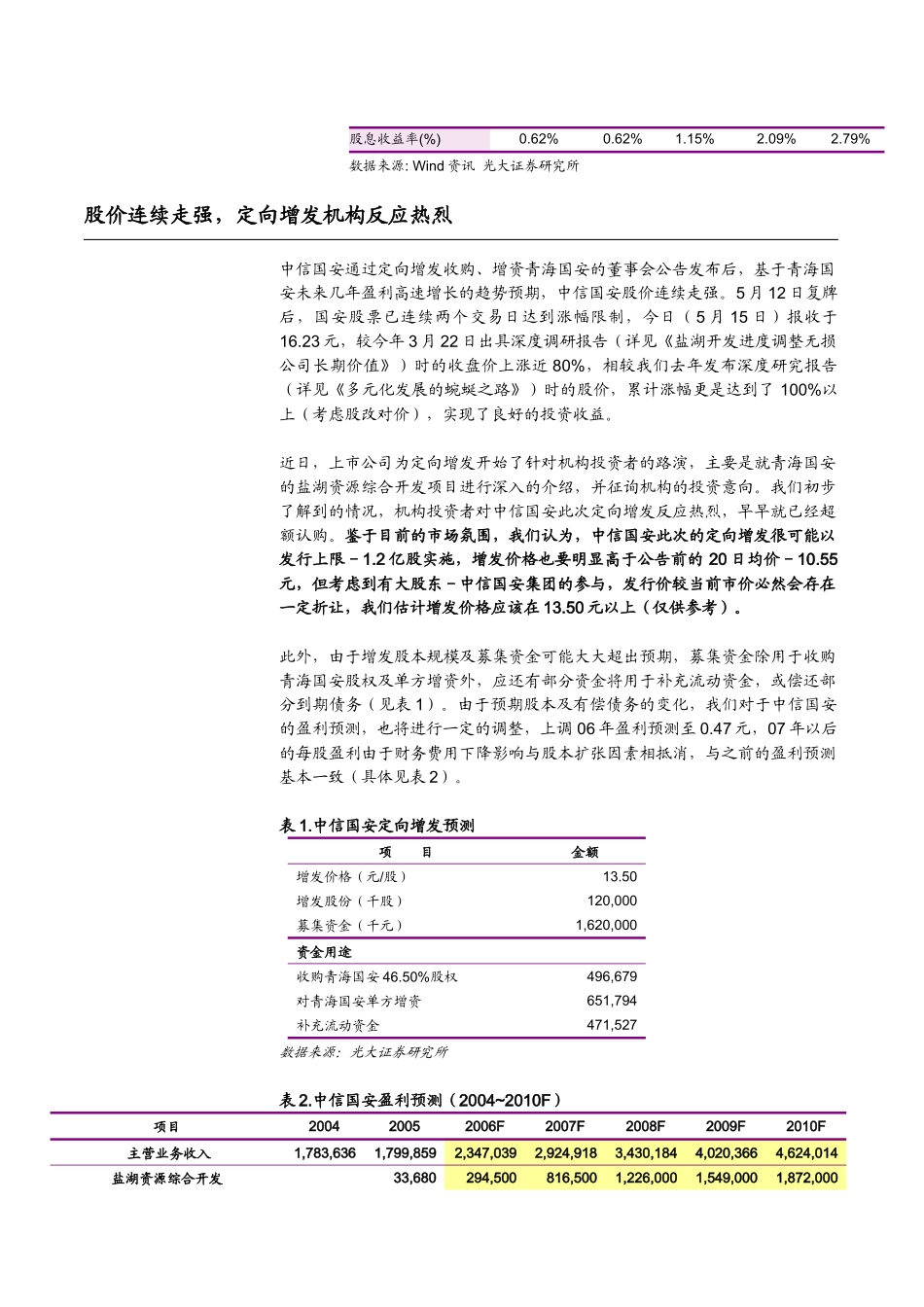

定向增发热销,有线网业务链整合遐想主要结论股价连续走强,投资回报丰厚:公司通过定向增发收购、增资青海国安的董事会公告发布后,基于青海国安未来几年盈利高速增长的趋势预期,股价连续走强,自我们05年下半年推荐以来,已实现良好的投资回报

定向增发机构反应热烈,恐以上限发行:近日,公司为定向增发开始了针对机构的路演,我们了解到,机构对公司增发反应十分热烈,鉴于目前的市场氛围,公司此次增发规模很可能以上限-1

2亿股实施,价格也要明显高于公告前的20日均价,考虑到有大股东-中信国安集团的参与,发行价还是会存在一定折让,我们估计增发价格应该在13

50元以上(仅供参考)

我们据此还调整了盈利预测

国安集团入主亚视,引发公司有线网业务链整合遐想:5月13日,香港亚视宣布,中信集团旗下中信国安集团以受让新旧股方式入股亚视22

22%,成为亚视的策略投资者,如果此项交易获得批准,对双方不仅仅是资本的合作,更是业务的战略合作,对于公司的有线网络及其数字电视业务发展具有十分积极的意义

投资建议:公司股价连续涨停后,短期涨幅较大,而业绩的高增长爆发需至07年,市场对于盐湖项目的评价尚存在一定的分歧,短期振荡在所难免,但我们基于对公司未来长期发展的良好预期,维持对公司“最优-2”的评级,维持6个月18元目标价不变

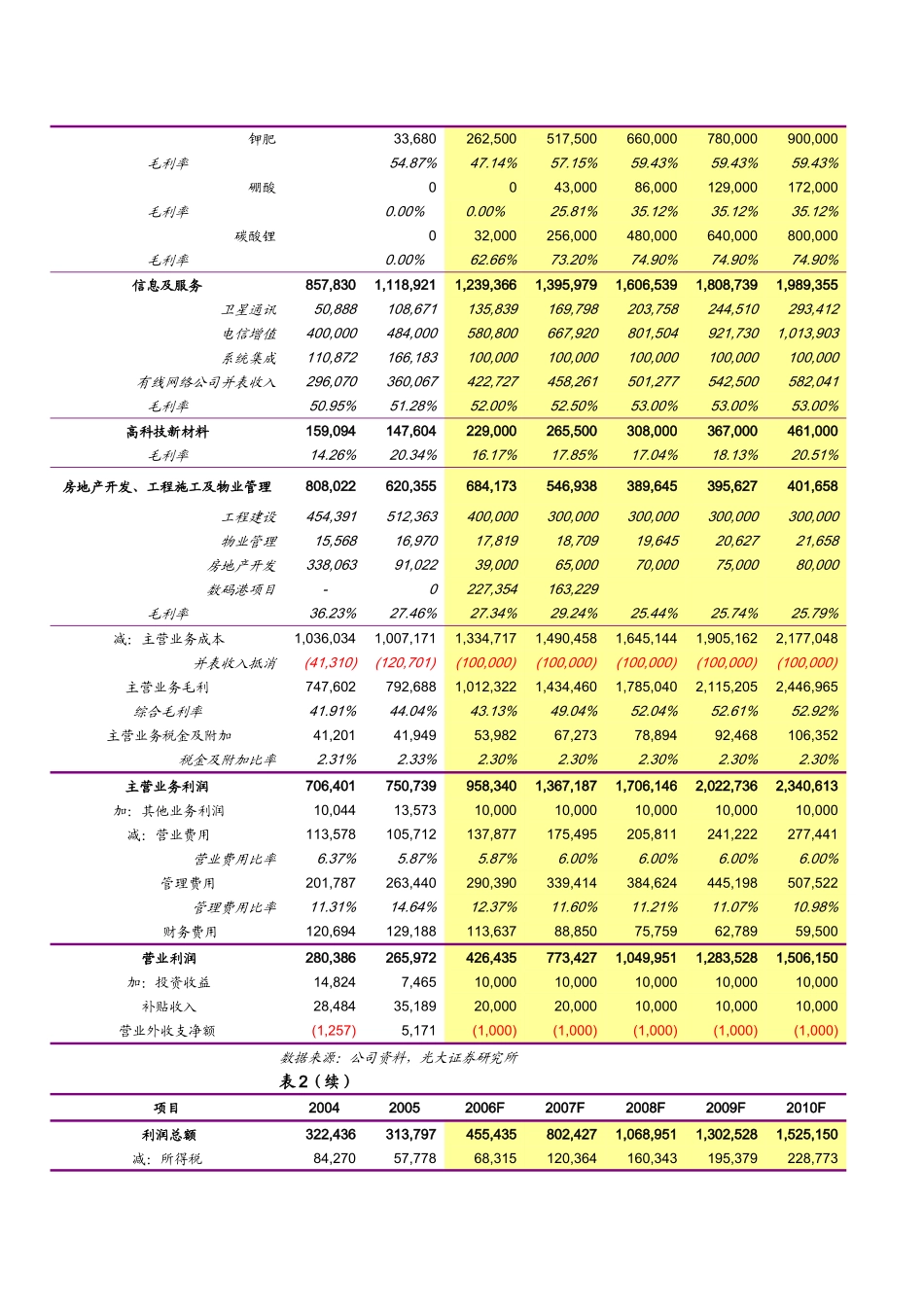

业绩预测和估值指标(百万元)200420052006F2007F2008F主营业务收入1,783

61,799

92,347

02,924

93,430

2净利润216

4每股收益(元)0

13市盈率(X)49

31每股净资产(元)4

52市净率(X)3

16EV/EBITDA(X)23