摘要:在可转债的定价过程中,期权部分的定价最为复杂,本文介绍了对可转债价值中期权部分的一种定价方法——二项期权定价模型,以单一时期内买权定价为例进行了

一般来说,二项期权定价模型(binomaloptionpricemodel,BOPM)的基本假设是在每一时期股价的变动方向只有两个,即上升或下降

BOPM的定价依据是在期权在第一次买进时,能建立起一个零风险套头交易,或者说可以使用一个证券组合来模拟期权的价值,该证券组合在没有套利机会时应等于买权的价格;反之,如果存在套利机会,投资者则可以买两种产品种价格便宜者,卖出价格较高者,从而获得无风险收益,当然这种套利机会只会在极短的时间里存在

这一证券组合的主要功能是给出了买权的定价方法

与期货不同的是期货的套头交易一旦建立就不用改变,而期权的套头交易则需不断调整,直至期权到期

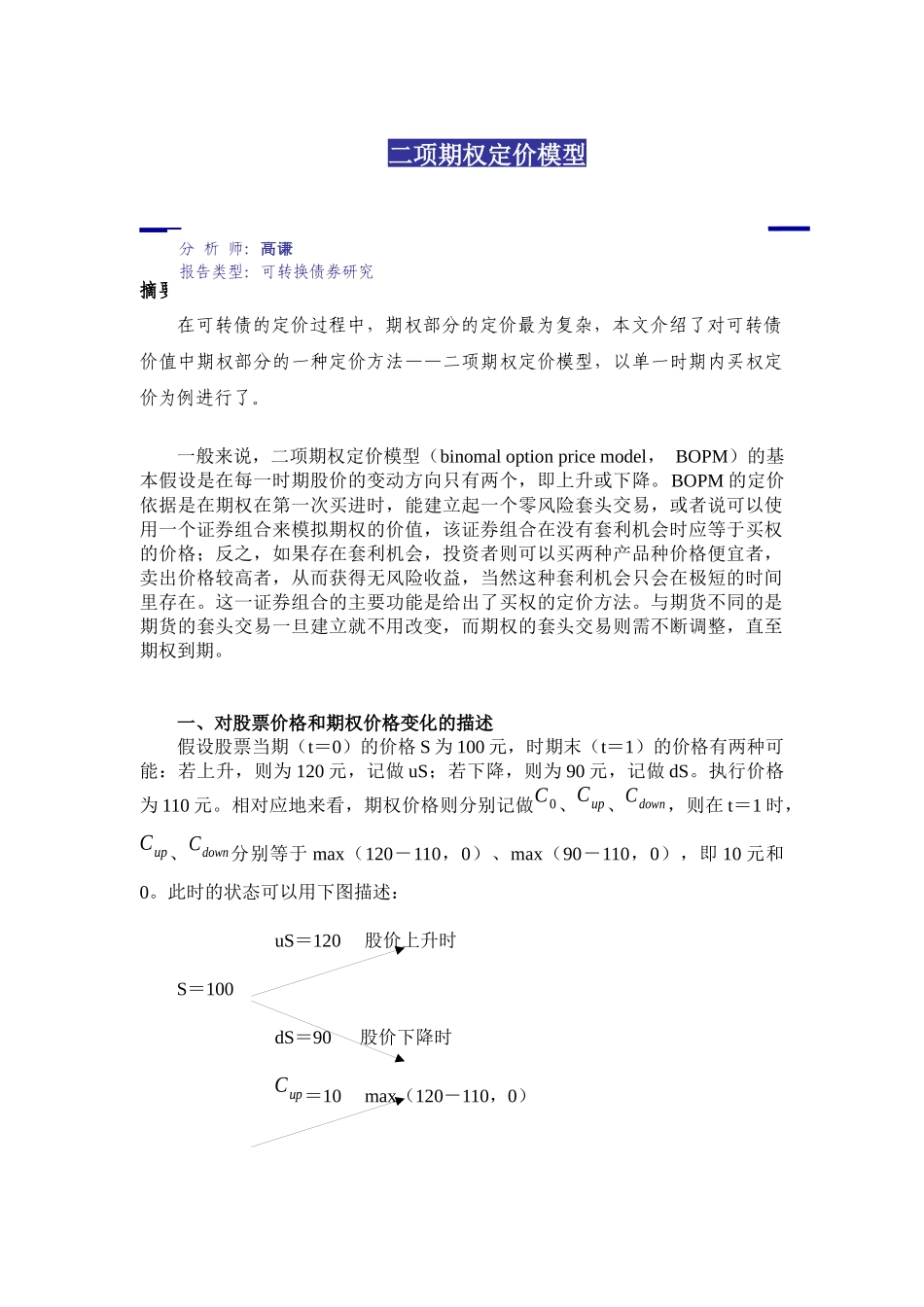

一、对股票价格和期权价格变化的描述假设股票当期(t=0)的价格S为100元,时期末(t=1)的价格有两种可能:若上升,则为120元,记做uS;若下降,则为90元,记做dS

执行价格为110元

相对应地来看,期权价格则分别记做C0、Cup、Cdown,则在t=1时,Cup、Cdown分别等于max(120-110,0)、max(90-110,0),即10元和0

此时的状态可以用下图描述:uS=120股价上升时S=100dS=90股价下降时Cup=10max(120-110,0)分析师:高谦报告类型:可转换债券研究二项期权定价模型C0=

Cdown=0max(90-110,0)二、构建投资组合求解买权(一)构建投资组合在上图中,唯一需要求解的是C0

为求解C0,也即给t=0时的买权定价,可以证明C0的价格可以通过建立期权和相关资产的零风险套利交易来得到,具体来说,就是考虑一个包括股票和无风险债券在内的投资组合,该组合在市场上不存在无风险套利机会时等于买权的价格,