项目投资〖授课题目〗本章共分四部分:第一节项目投资的相关概念第二节现金流量的内容及其估算第三节现金净流量的确定第四节项目投资决策评价指标及其运用〖教学目的与要求〗通过本章的教学,主要是对项目投资进行讲解,使学生掌握单纯固定资产投资项目、完整工业投资项目及固定的更新改造项目的决策问题

在学习之后,使学生能对项目投资可行性进行独立分析

〖教学重点与难点〗【重点】1、净现金流量的计算2、非折现指标的计算3、折现指标的计算4、项目可行进行决策【难点】1、现金流量的估计2、折现指标的计算〖教学方式与时间分配〗教学方式:讲授时间分配:本章预计4学时〖教学过程〗讲授内容备注§5-1项目投资的相关概念一、项目投资的含义以特定投资项目为对象的长期投资行为

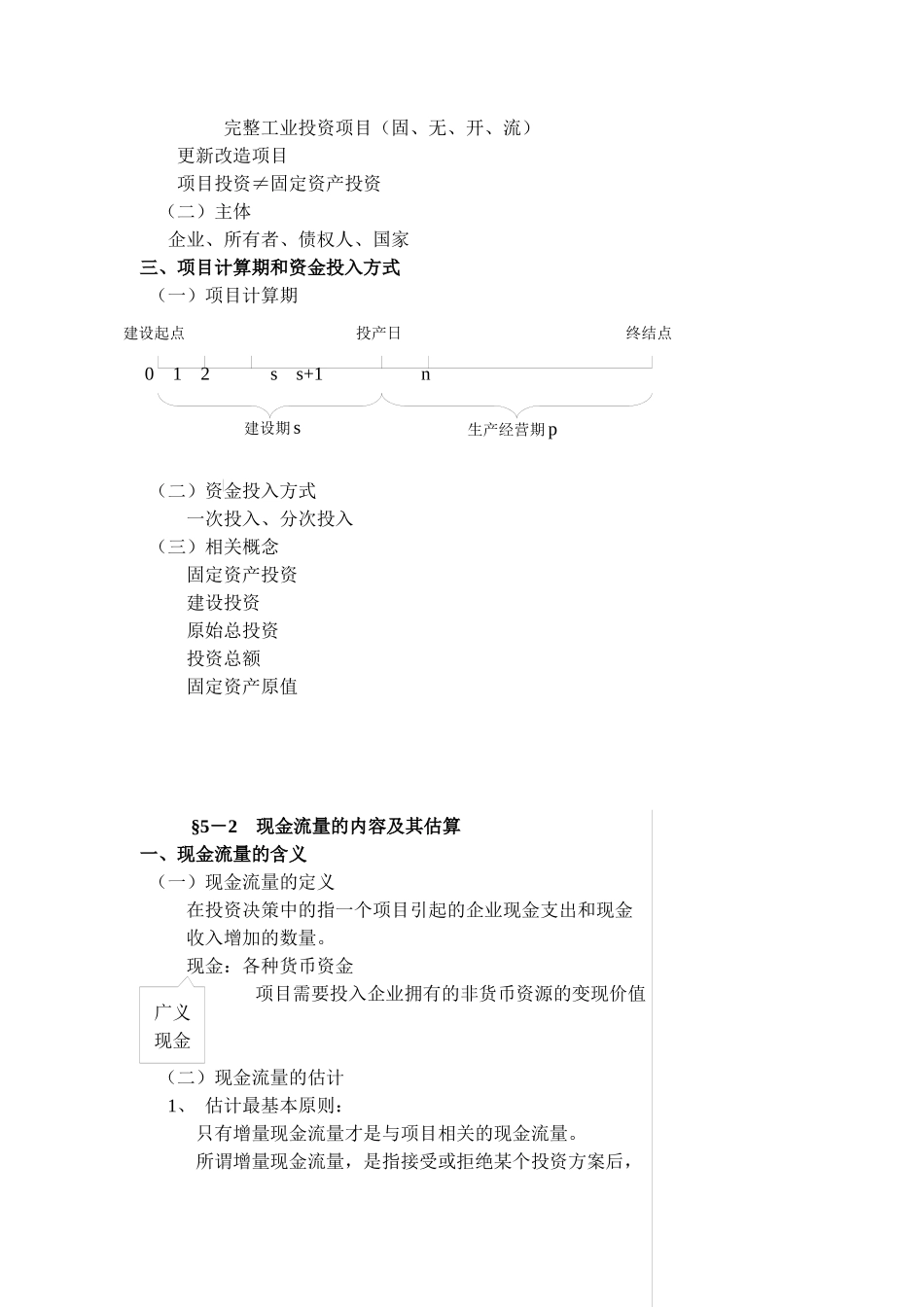

不同于证券投资二、投资项目的类型与投资主体(一)类型新建项目:单纯固定资产投资项目012ss+1n生产经营期p建设期s建设起点投产日终结点完整工业投资项目(固、无、开、流)更新改造项目项目投资≠固定资产投资(二)主体企业、所有者、债权人、国家三、项目计算期和资金投入方式(一)项目计算期(二)资金投入方式一次投入、分次投入(三)相关概念固定资产投资建设投资原始总投资投资总额固定资产原值§5-2现金流量的内容及其估算一、现金流量的含义(一)现金流量的定义在投资决策中的指一个项目引起的企业现金支出和现金收入增加的数量

现金:各种货币资金项目需要投入企业拥有的非货币资源的变现价值(二)现金流量的估计1、估计最基本原则:只有增量现金流量才是与项目相关的现金流量

所谓增量现金流量,是指接受或拒绝某个投资方案后,广义现金企业总现金流量因此发生的变动

2、注意问题:(1)区分相关成本和非相关成本相关成本是指与特定决策有关的、在分析评价时必须加以考虑的成本

非相关成本与特定决策无关的、在分析评价时不必加以考虑

(2)不要忽视机会成本机会成本不是我们通常意义上