第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页不确定性分析一.不确定性分析方法:①盈亏平衡分析②敏感性分析③概率分析二.不确定性与风险产生的原因①项目可行性研究的数据带有不确定性②主观预测能力有局限性→预期值与实际值出现偏差→风险1、主观原因1)信息的不完全性与不充分性

2)人的有限理性

2、客观原因1)市场供求变化的影响

2)技术变化的影响

3)经济环境变化的影响

4)社会、政策、法律、文化等方面的影响

5)自然条件和资源方面的影响

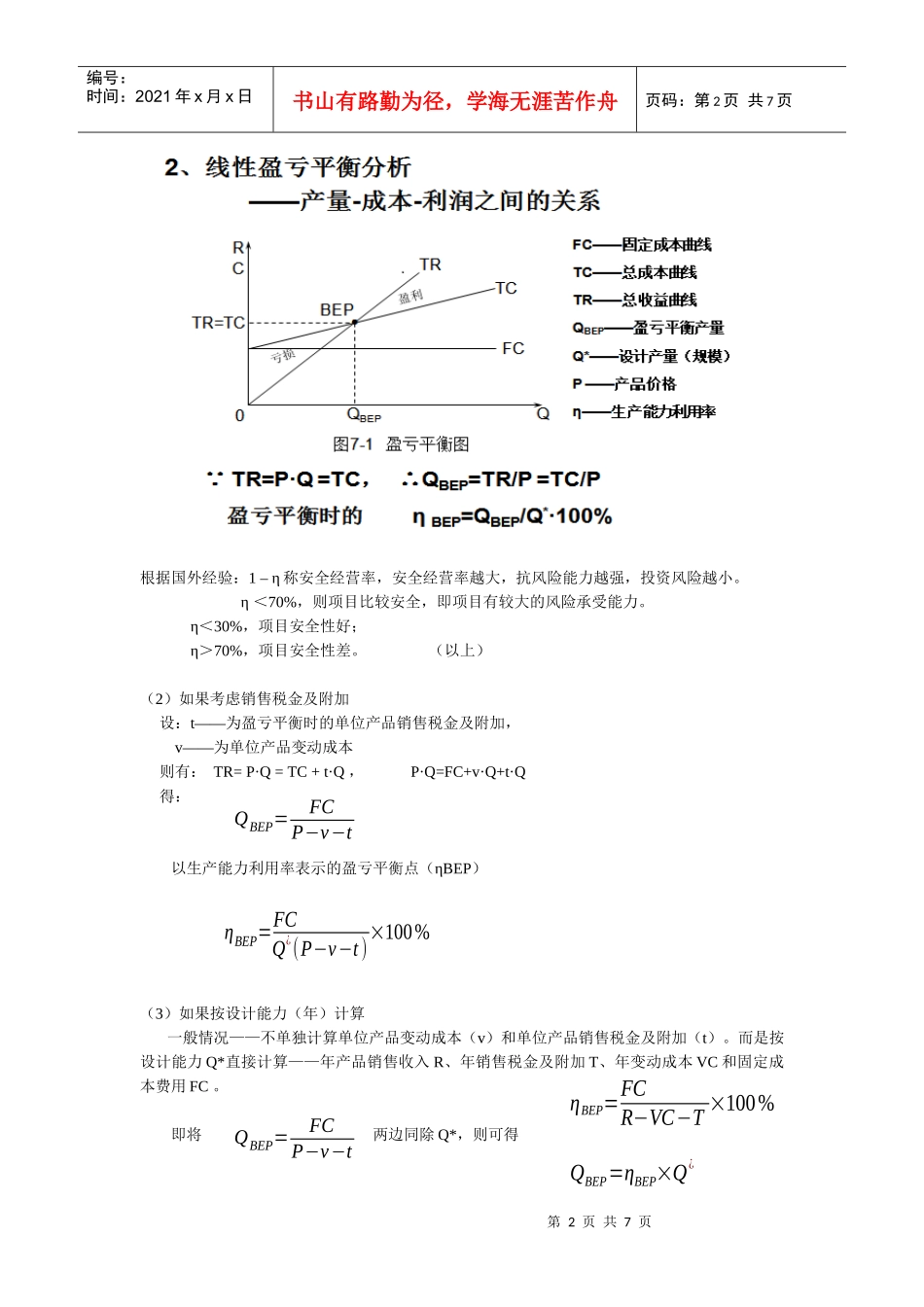

三.盈亏平衡分析1盈亏平衡分析(量本利分析)——只用于财务效益分析盈亏平衡——不盈不亏(TR=TC)盈亏平衡点(BEP)——盈利与亏损的分界点总成本=固定成本+变动成本(TC=FC+VC)2、线性盈亏平衡分析——产量-成本-利润之间的关系(1)不考虑销售税金及附加第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页根据国外经验:1–η称安全经营率,安全经营率越大,抗风险能力越强,投资风险越小

η<70%,则项目比较安全,即项目有较大的风险承受能力

η<30%,项目安全性好;η>70%,项目安全性差

(以上)(2)如果考虑销售税金及附加设:t——为盈亏平衡时的单位产品销售税金及附加,v——为单位产品变动成本则有:TR=P·Q=TC+t·Q,P·Q=FC+v·Q+t·Q得:以生产能力利用率表示的盈亏平衡点(ηBEP)(3)如果按设计能力(年)计算一般情况——不单独计算单位产品变动成本(v)和单位产品销售税金及附加(t)

而是按设计能力Q*直接计算——年产品销售收入R、年销售税金及附加T、年变动成本VC和固定成本费用FC

即将两边同除Q*,则可得QBEP=FCP−v−tηBEP=FCQ¿(P−v−t)×100%ηBEP=FCR−VC−T×100%QBEP=