第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页企业综合测评体系(BSC)刘晋几个世纪以来人们一直用各种各样的财务指标来衡量一个企业的发展状况

然而,在当前激烈的全球化市场竞争环境下,这一评价体系已逐渐暴露出其不足的一面

这是因为财务指标在本质上是一种滞后的指标,并且会很自然地导致企业领导人只关注短期回报而忽略企业的长期利益

过分强调财务指标的结果是以牺牲劳动力素质和顾客满意度这样的重要指标为代价的

1992年美国哈佛商学院的R

Kaplan教授等人提出了一种全新企业综合测评体系,称做均衡记分卡(其简称BSC)

这种方法已被世界上许多企业采用并取得了惊人的效果,其应用领域涉及各行各业,包括工厂、银行、政府机构和信息产业

据美国Renaissance国际公司的调查,世界1000强中有60%已经使用或正打算使用BSC,世界最大的300家银行中约有60%正在使用BSC

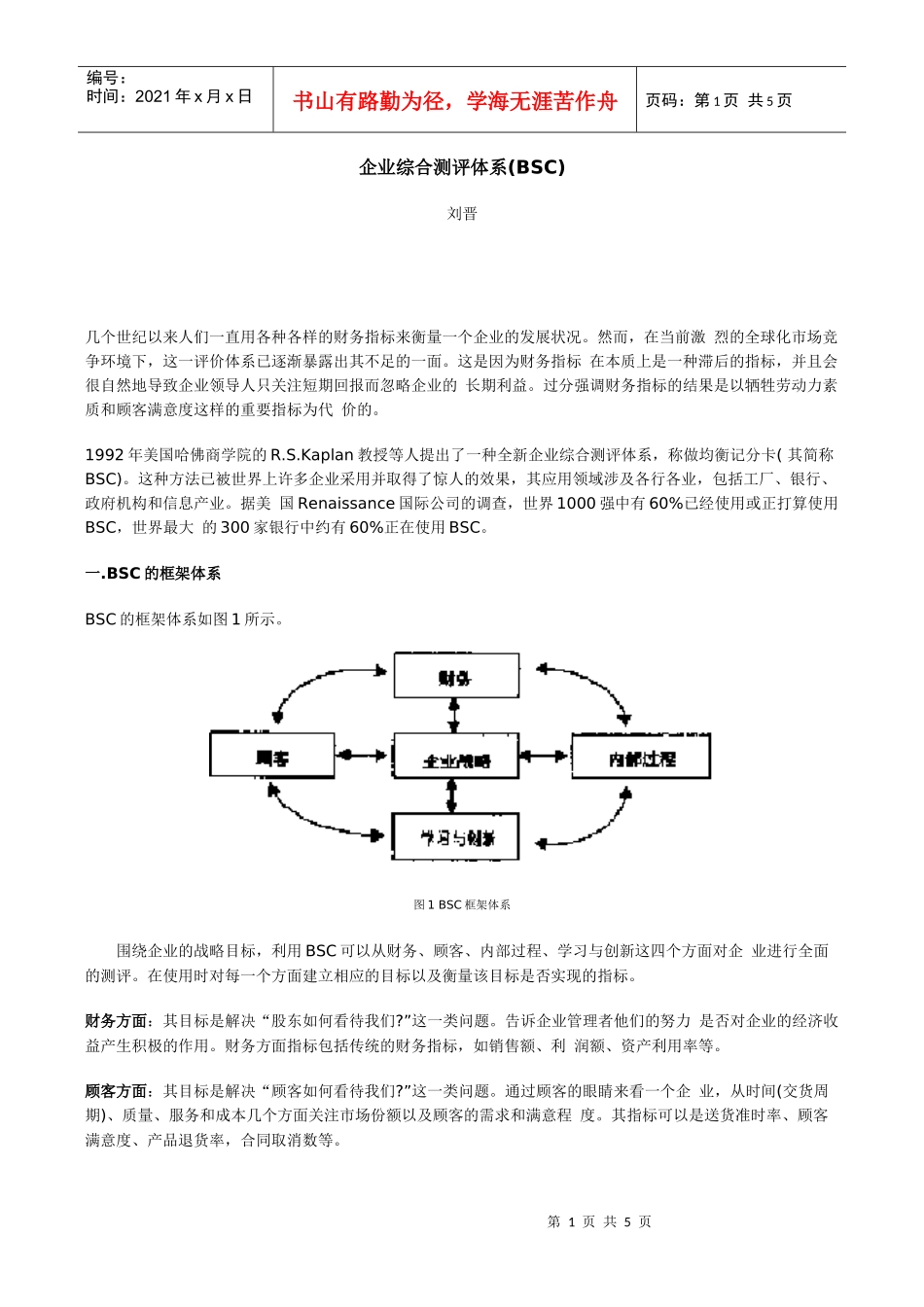

BSC的框架体系BSC的框架体系如图1所示

图1BSC框架体系围绕企业的战略目标,利用BSC可以从财务、顾客、内部过程、学习与创新这四个方面对企业进行全面的测评

在使用时对每一个方面建立相应的目标以及衡量该目标是否实现的指标

财务方面:其目标是解决“股东如何看待我们

”这一类问题

告诉企业管理者他们的努力是否对企业的经济收益产生积极的作用

财务方面指标包括传统的财务指标,如销售额、利润额、资产利用率等

顾客方面:其目标是解决“顾客如何看待我们

”这一类问题

通过顾客的眼睛来看一个企业,从时间(交货周期)、质量、服务和成本几个方面关注市场份额以及顾客的需求和满意程度

其指标可以是送货准时率、顾客满意度、产品退货率,合同取消数等

第2页共5页第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共5页内部过程方面:其目标是解决“我们擅长什么