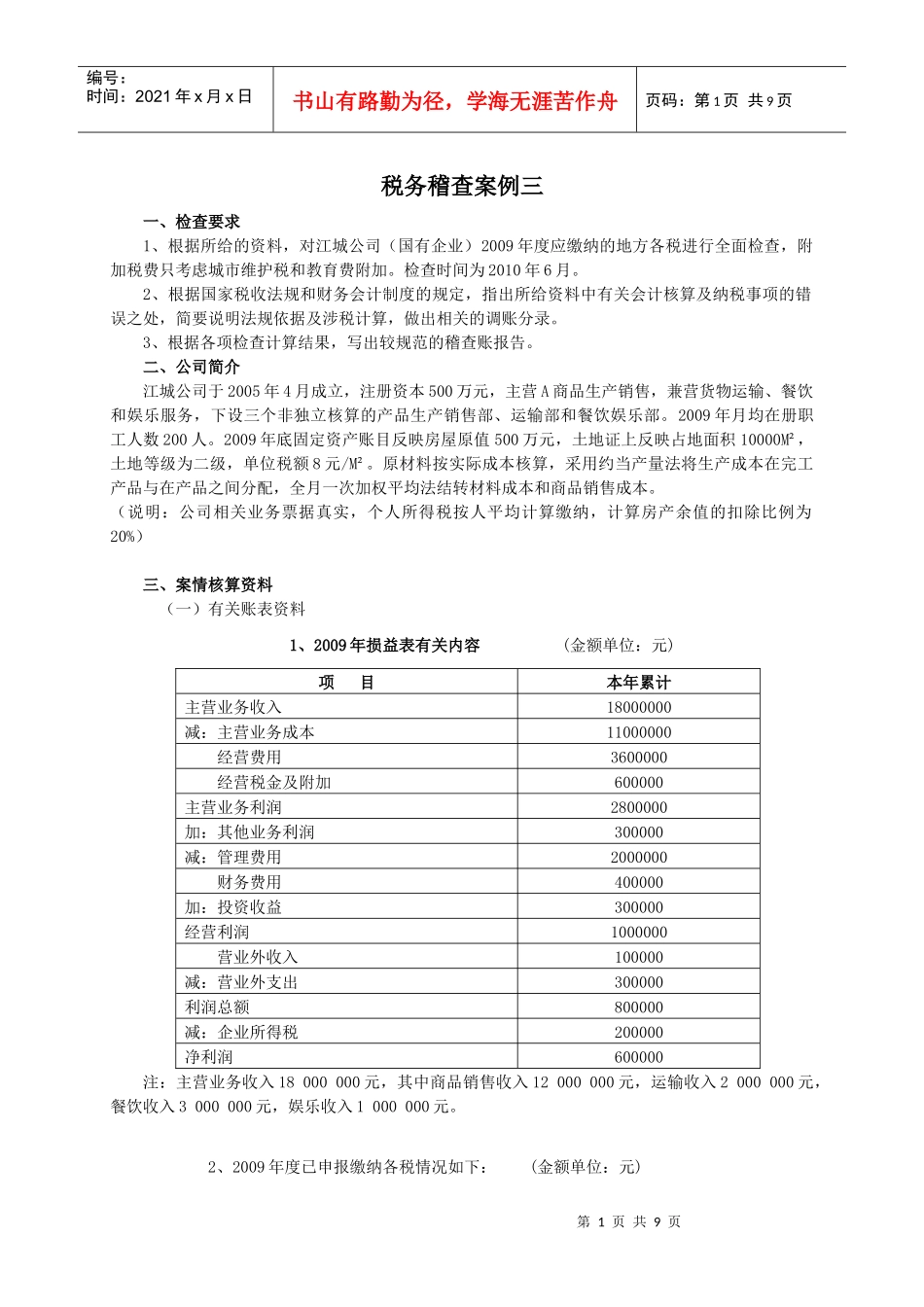

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页税务稽查案例三一、检查要求1、根据所给的资料,对江城公司(国有企业)2009年度应缴纳的地方各税进行全面检查,附加税费只考虑城市维护税和教育费附加

检查时间为2010年6月

2、根据国家税收法规和财务会计制度的规定,指出所给资料中有关会计核算及纳税事项的错误之处,简要说明法规依据及涉税计算,做出相关的调账分录

3、根据各项检查计算结果,写出较规范的稽查账报告

二、公司简介江城公司于2005年4月成立,注册资本500万元,主营A商品生产销售,兼营货物运输、餐饮和娱乐服务,下设三个非独立核算的产品生产销售部、运输部和餐饮娱乐部

2009年月均在册职工人数200人

2009年底固定资产账目反映房屋原值500万元,土地证上反映占地面积10000M²,土地等级为二级,单位税额8元/M²

原材料按实际成本核算,采用约当产量法将生产成本在完工产品与在产品之间分配,全月一次加权平均法结转材料成本和商品销售成本

(说明:公司相关业务票据真实,个人所得税按人平均计算缴纳,计算房产余值的扣除比例为20%)三、案情核算资料(一)有关账表资料1、2009年损益表有关内容(金额单位:元)项目本年累计主营业务收入18000000减:主营业务成本11000000经营费用3600000经营税金及附加600000主营业务利润2800000加:其他业务利润300000减:管理费用2000000财务费用400000加:投资收益300000经营利润1000000营业外收入100000减:营业外支出300000利润总额800000减:企业所得税200000净利润600000注:主营业务收入18000000元,其中商品销售收入12000000元,运输收入2000000元,餐饮收入3000000元,娱乐收入1000000元