2005年乘用车市场分析报告一、产销量增幅较上年明显回升2005年乘用车市场供求较上年明显回升

1~11月累计产销量实现352

3万辆和351

5万辆,同比分别增长16

5%;预计全年产销量将实现390万辆和395万辆左右,与本课题组2004年年底所作预测基本一致

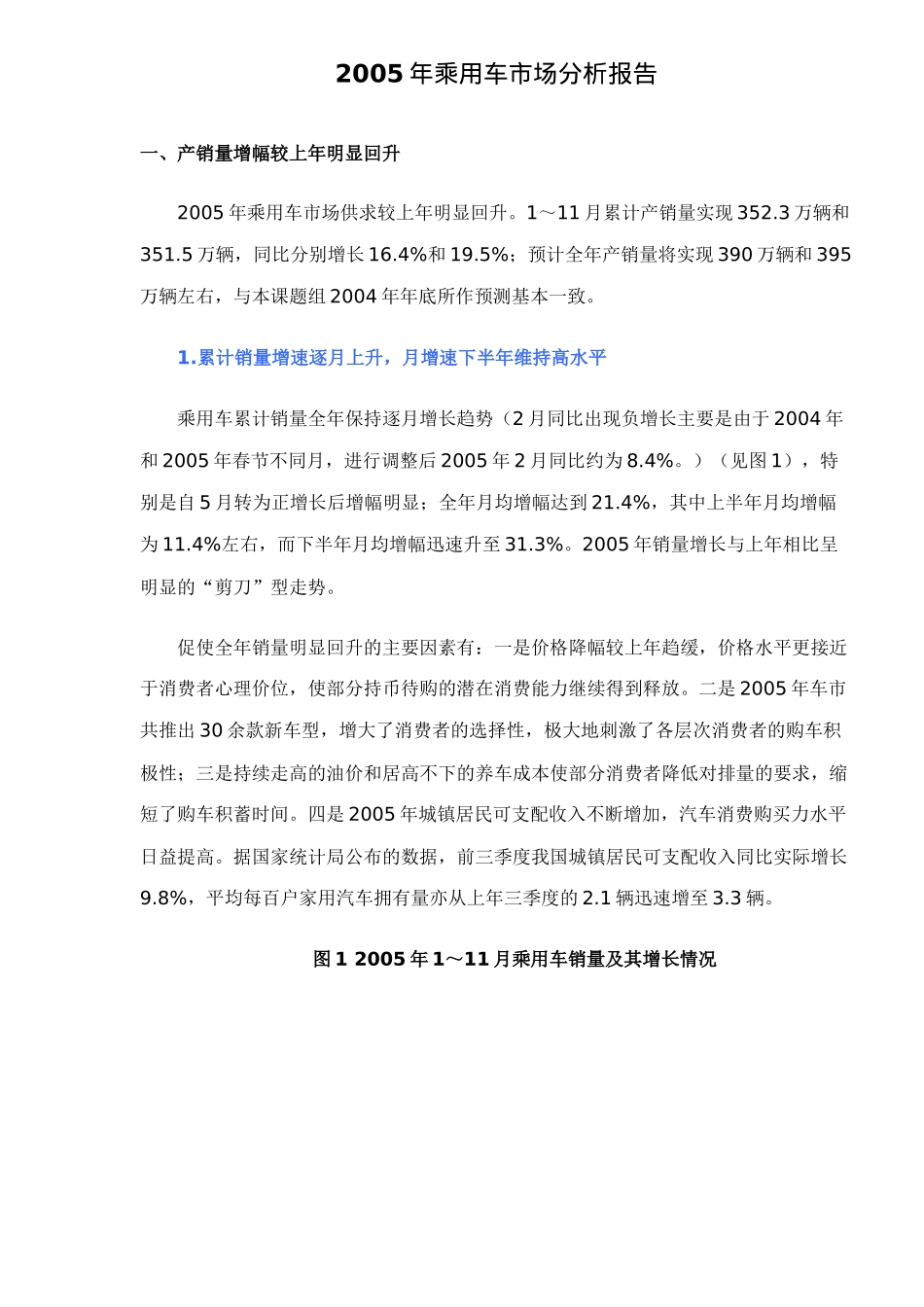

累计销量增速逐月上升,月增速下半年维持高水平乘用车累计销量全年保持逐月增长趋势(2月同比出现负增长主要是由于2004年和2005年春节不同月,进行调整后2005年2月同比约为8

)(见图1),特别是自5月转为正增长后增幅明显;全年月均增幅达到21

4%,其中上半年月均增幅为11

4%左右,而下半年月均增幅迅速升至31

2005年销量增长与上年相比呈明显的“剪刀”型走势

促使全年销量明显回升的主要因素有:一是价格降幅较上年趋缓,价格水平更接近于消费者心理价位,使部分持币待购的潜在消费能力继续得到释放

二是2005年车市共推出30余款新车型,增大了消费者的选择性,极大地刺激了各层次消费者的购车积极性;三是持续走高的油价和居高不下的养车成本使部分消费者降低对排量的要求,缩短了购车积蓄时间

四是2005年城镇居民可支配收入不断增加,汽车消费购买力水平日益提高

据国家统计局公布的数据,前三季度我国城镇居民可支配收入同比实际增长9

8%,平均每百户家用汽车拥有量亦从上年三季度的2

1辆迅速增至3

图12005年1~11月乘用车销量及其增长情况资料来源:中国汽车工业协会,《中国汽车工业产销快讯》,2005年第2~12期

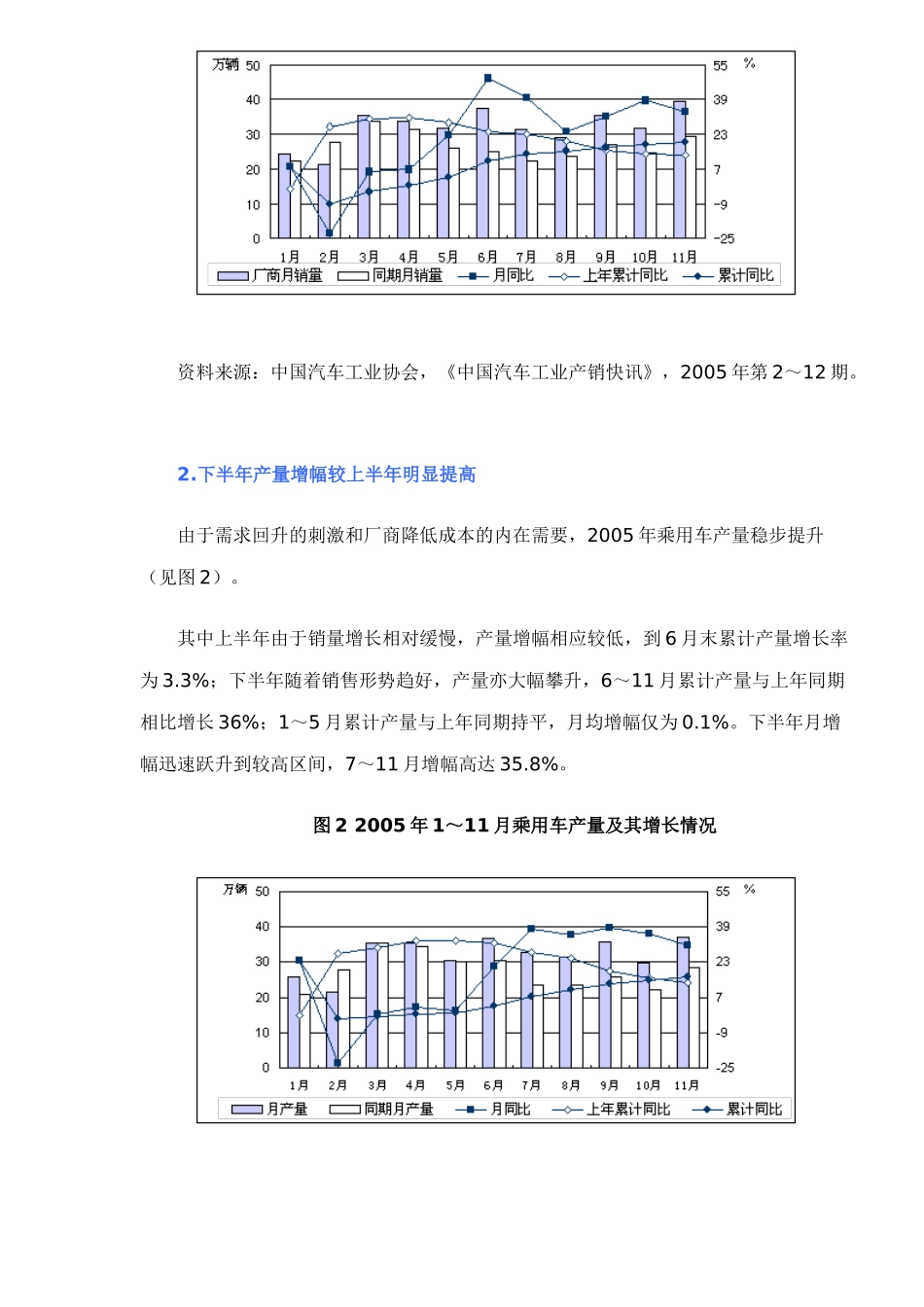

下半年产量增幅较上半年明显提高由于需求回升的刺激和厂商降低成本的内在需要,2005年乘用车产量稳步提升(见图2)

其中上半年由于销量增长相对缓慢,产量增幅相应较低,到6月末累计产量增长率为3

3%;下半年随着销售形势趋好,产量亦大幅攀升,6~11月累计产量与上年同期相比增长