2005-2006年:中国消费品市场形势分析与预测报告内容:社会消费品零售总额只能反映消费品市场的运行结果,而要深入了解中国消费品市场的运行效率和内在发展动力,则要具体分析市场的需求和供给态势

总体而言,我国消费品市场的需求状况在2005年与2004年相比,实现了一定程度的改善,但并无本质性变化

具体而言,消费需求取决于城乡居民的收入水平、消费倾向、消费信心和消费结构四个方面

(一)居民收入水平在国民经济和消费品市场保持稳定快速发展背景下,2005年国家继续深化了一系列促进城乡居民收入改善的政策,如提高城市居民最低生活保障标准、试点减免农业税、继续对粮农实行直接补贴、连续第三年在全国范围开展“改善农民进城就业环境,维护农民工合法权益”活动,使得城乡居民可支配收入水平普遍有所提高;与此同时,截至2005年12月,国家提出的“全年实现新增就业800万人”等三大城镇就业目标均告提前实现,全国粮食总产量也超出了去年全年产量250亿公斤,结束了我国粮食总产量连续六年的下滑,城乡两大突破为2005年消费需求的拓展奠定了坚实的收入基础

如图5、图6所示,2005年城镇居民人均总收入和人均可支配收入与2004年相比,除受年节影响较大的1、2月以外,呈现出显著的逐月上升势头;农村居民季度人均现金收入也显示出了强劲的增长势头

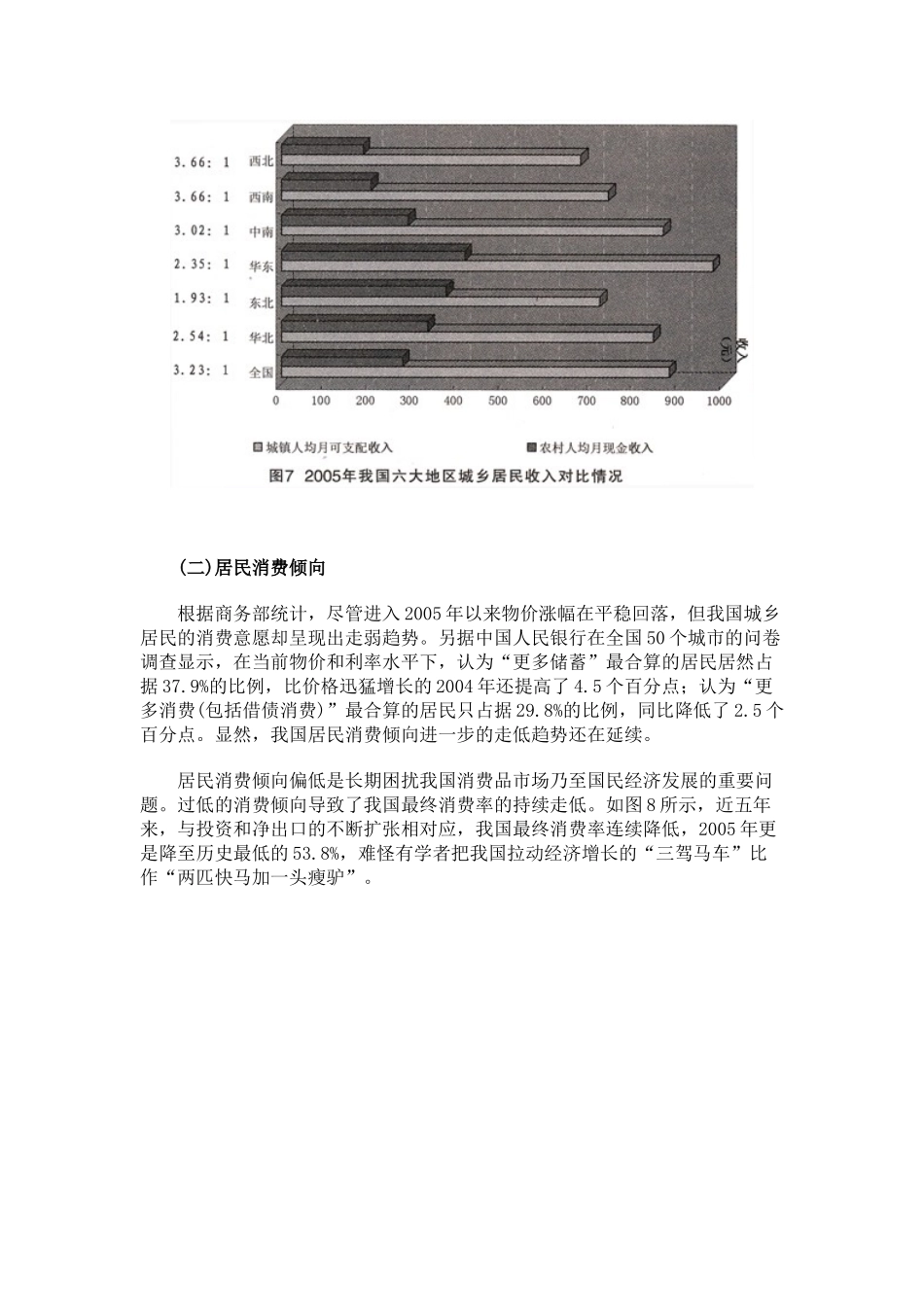

城镇居民人均月可支配收入达到878元,比去年增长11

7%,扣除物价上涨因素,实际增长9

8%,高于去年9%的同比涨幅;农村居民人均月现金收入达到272元,比去年增长14

3%,扣除物价上涨因素,实际增长11

5%,更是去年4%的同比涨幅望尘莫及的;在城乡居民收入同步提升和城市化进程加速的双重推动下,经加权平均,2005年我国城乡居民人均月可支配收入达到530元,比2004年高出67元,同比增长14

在城乡居民收入普遍提升的背景下,一个重要的现实情况需要引起足够的重