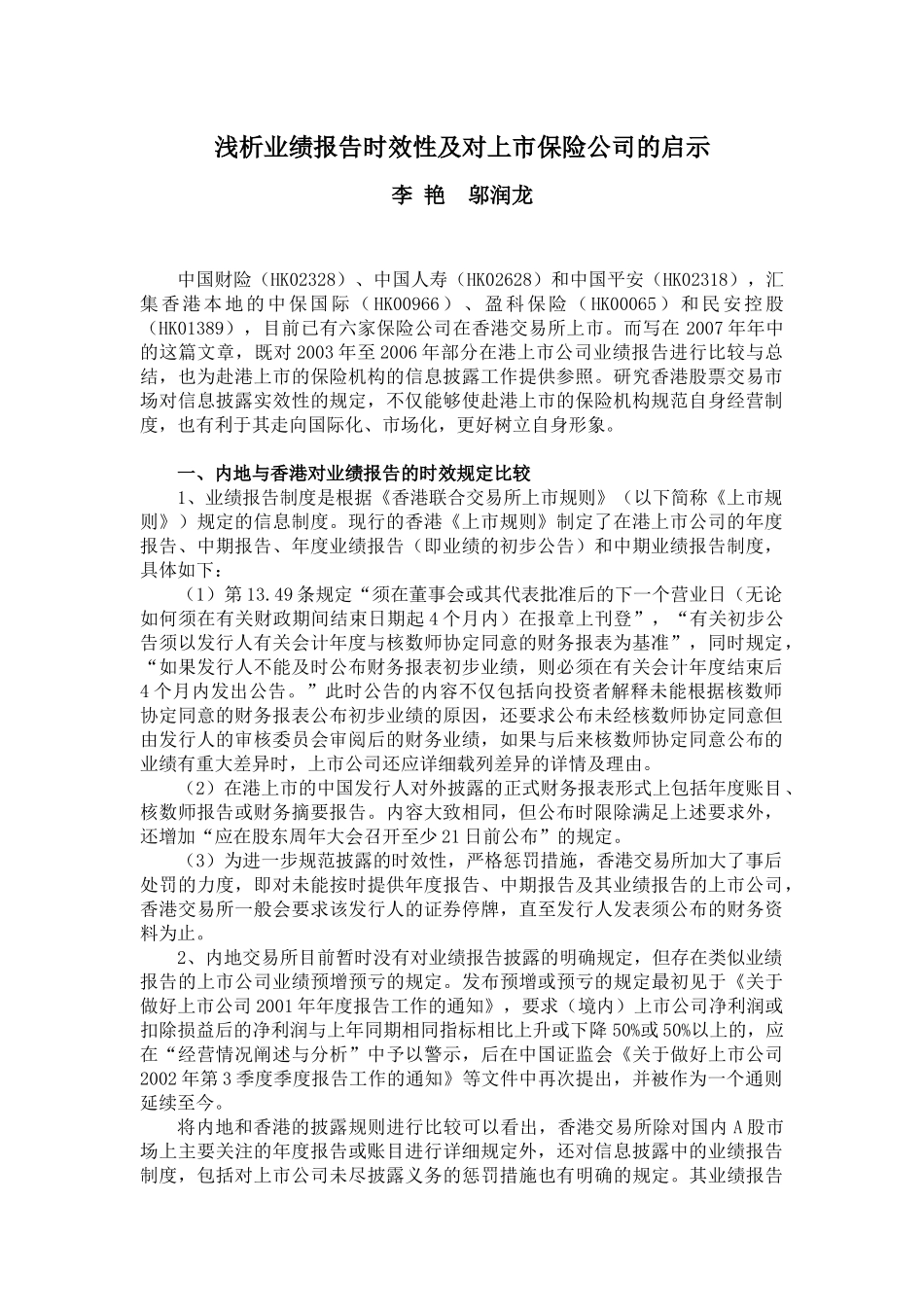

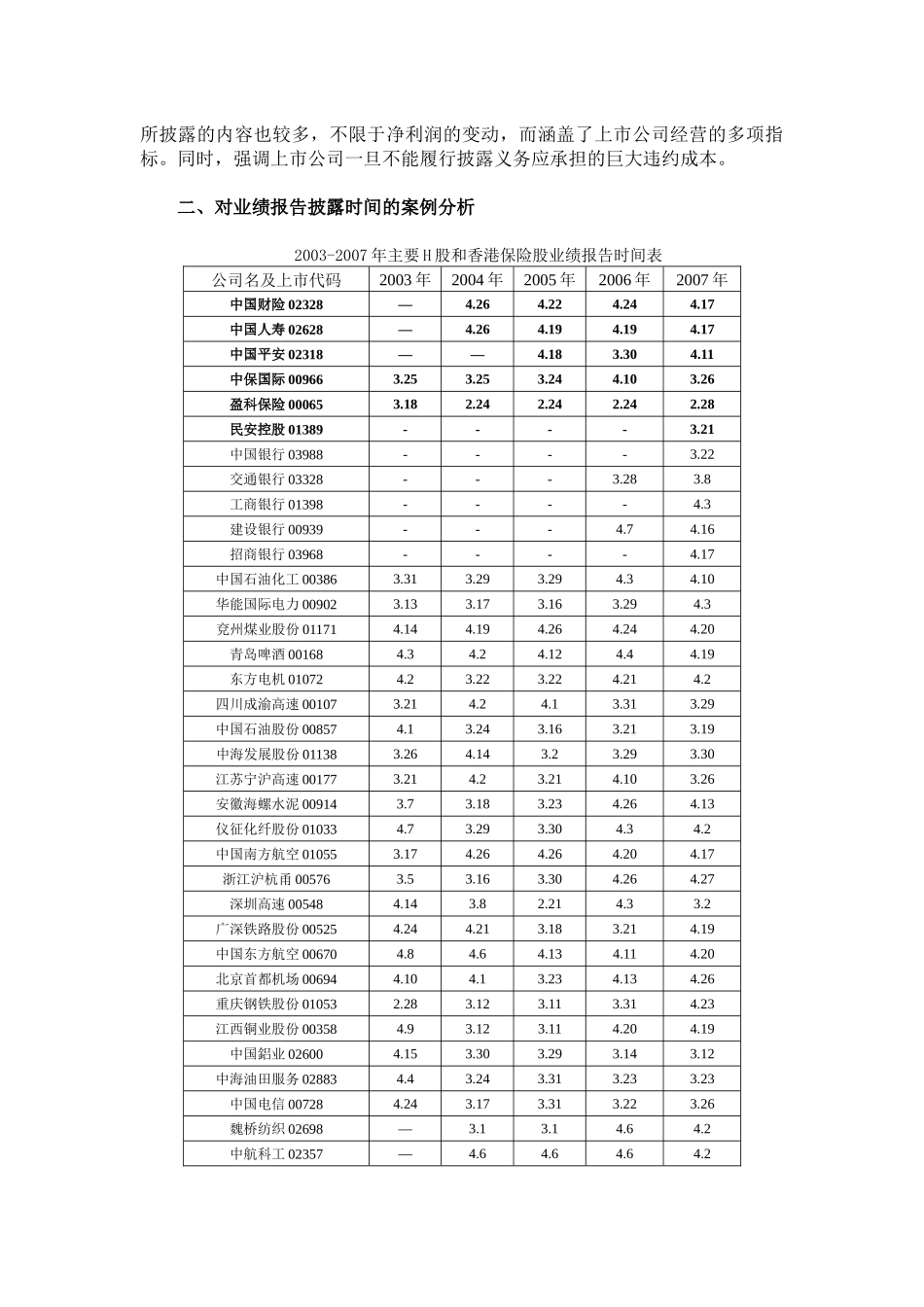

浅析业绩报告时效性及对上市保险公司的启示李艳邬润龙中国财险(HK02328)、中国人寿(HK02628)和中国平安(HK02318),汇集香港本地的中保国际(HK00966)、盈科保险(HK00065)和民安控股(HK01389),目前已有六家保险公司在香港交易所上市

而写在2007年年中的这篇文章,既对2003年至2006年部分在港上市公司业绩报告进行比较与总结,也为赴港上市的保险机构的信息披露工作提供参照

研究香港股票交易市场对信息披露实效性的规定,不仅能够使赴港上市的保险机构规范自身经营制度,也有利于其走向国际化、市场化,更好树立自身形象

一、内地与香港对业绩报告的时效规定比较1、业绩报告制度是根据《香港联合交易所上市规则》(以下简称《上市规则》)规定的信息制度

现行的香港《上市规则》制定了在港上市公司的年度报告、中期报告、年度业绩报告(即业绩的初步公告)和中期业绩报告制度,具体如下:(1)第13

49条规定“须在董事会或其代表批准后的下一个营业日(无论如何须在有关财政期间结束日期起4个月内)在报章上刊登”,“有关初步公告须以发行人有关会计年度与核数师协定同意的财务报表为基准”,同时规定,“如果发行人不能及时公布财务报表初步业绩,则必须在有关会计年度结束后4个月内发出公告

”此时公告的内容不仅包括向投资者解释未能根据核数师协定同意的财务报表公布初步业绩的原因,还要求公布未经核数师协定同意但由发行人的审核委员会审阅后的财务业绩,如果与后来核数师协定同意公布的业绩有重大差异时,上市公司还应详细载列差异的详情及理由

(2)在港上市的中国发行人对外披露的正式财务报表形式上包括年度账目、核数师报告或财务摘要报告

内容大致相同,但公布时限除满足上述要求外,还增加“应在股东周年大会召开至少21日前公布”的规定

(3)为进一步规范披露的时效性,严格惩罚措施,香港交易所加大了事后处罚的