【会计实训】日常业务处理—会计凭证通常本章学习,要求学生:(1)熟悉日常账务处理流程(2)掌握会计凭证的概念及其分类(3)掌握会计凭证填制的基本要求(4)了解原始凭证的基本内容,熟练规范填制各类常见原始凭证,掌握原始凭证的审核方法(5)掌握记账凭证的填制方法,熟练填制专用凭证和通用凭证(6)掌握会计凭证的传递手续和整理方法【教学重点】日常业务的处理流程常见原始凭证的填制方法专用凭证和通用凭证的填制方法根据实训资料填制相关原始凭证及记账凭证【教学难点】主动按业务流程处理各项日常业务常见经济业务的原始凭证及其规范填列【学时安排】本章为6学时【教学内容】第六章日常业务处理—会计凭证第一节会计凭证及其种类一、会计凭证的意义会计凭证是用来记录经济业务、明确经济责任、并作为记账依据的书面证明

会计凭证的作用主要表现为下列三个方面:记录经济业务的信息,供记账依据

检查和监督经济业务,发挥会计的监督作用明确经济责任,加强经济责任制二、会计凭证的种类会计凭证按其填制的程序和作用,可以分为原始凭证和记账凭证两大类

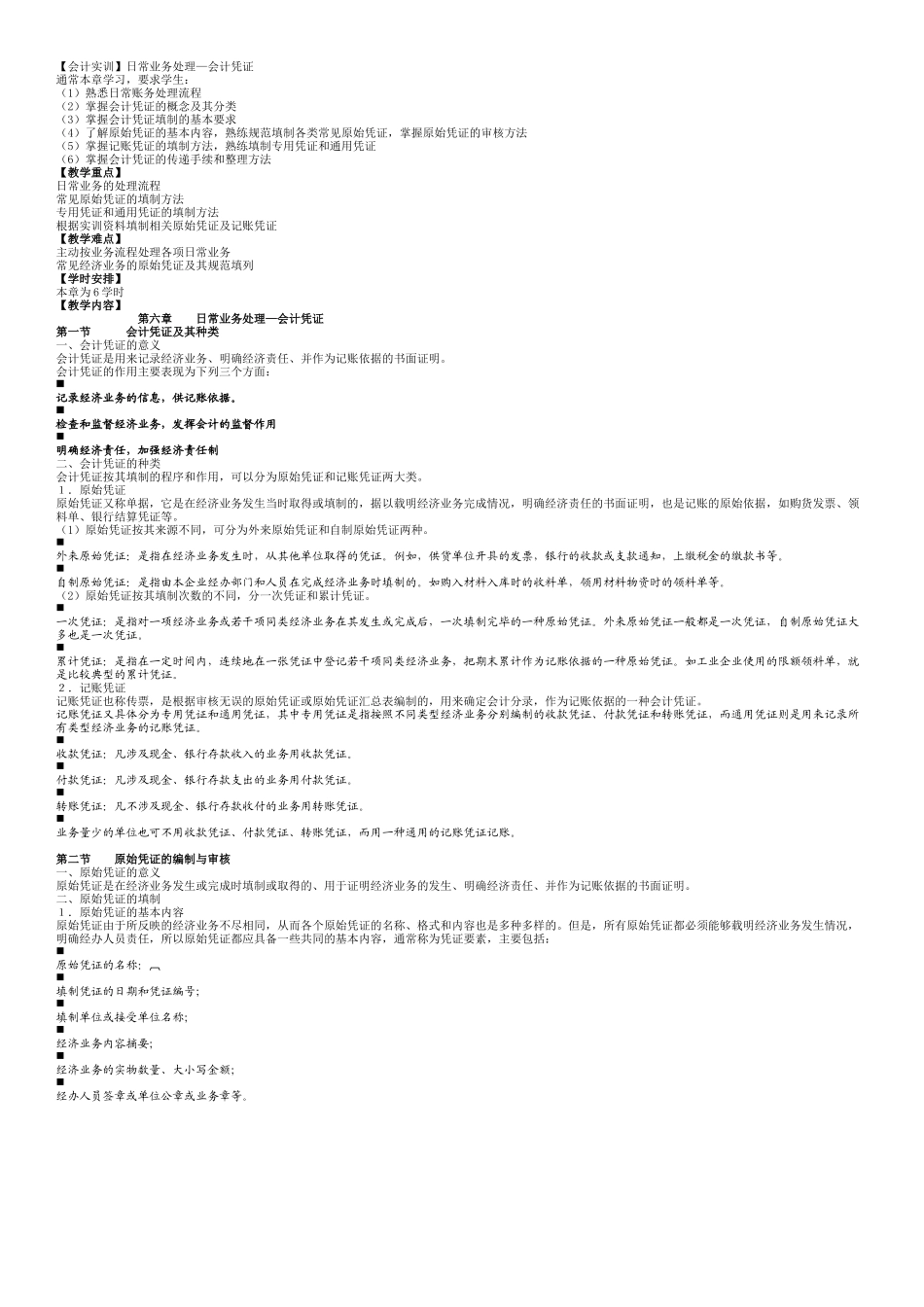

1.原始凭证原始凭证又称单据,它是在经济业务发生当时取得或填制的,据以载明经济业务完成情况,明确经济责任的书面证明,也是记账的原始依据,如购货发票、领料单、银行结算凭证等

(1)原始凭证按其来源不同,可分为外来原始凭证和自制原始凭证两种

外来原始凭证:是指在经济业务发生时,从其他单位取得的凭证

例如,供货单位开具的发票,银行的收款或支款通知,上缴税金的缴款书等

自制原始凭证:是指由本企业经办部门和人员在完成经济业务时填制的

如购入材料入库时的收料单,领用材料物资时的领料单等

(2)原始凭证按其填制次数的不同,分一次凭证和累计凭证

一次凭证:是指对一项经济业务或若干项同类经济业务在其发生或完成后,一次填制完毕的一种原始凭证

外来原始凭证一般都是一次凭证,自制原始凭证大多也是