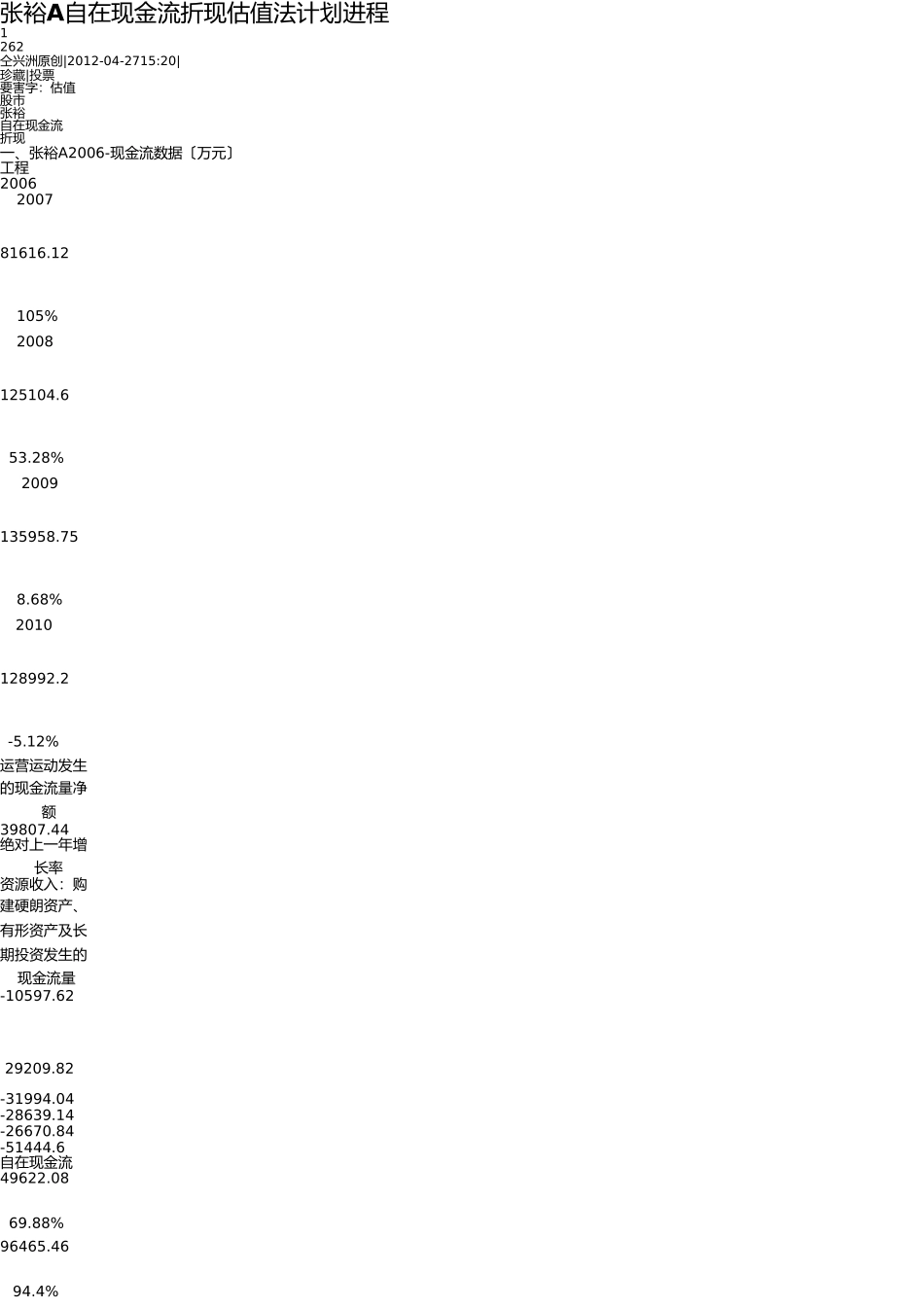

张裕A自在现金流折现估值法计划进程1262仝兴洲原创|2012-04-2715:20|珍藏|投票要害字:估值股市张裕自在现金流折现一、张裕A2006-现金流数据〔万元〕工程2006200781616

12105%2008125104

28%2009135958

68%2010128992

12%运营运动发生的现金流量净额39807

44绝对上一年增长率资源收入:购建硬朗资产、有形资产及长期投资发生的现金流量-10597

6229209

82-31994

04-28639

14-26670

84-51444

6自在现金流49622

88%96465

4%109287

29%77547

04%绝对上一年增长率不美不雅看张裕A2006-现金流状况,如下景象值得留意:1、2006-,为现金流及自在现金流高增临时2、2009现金流及自在现金流添加放缓,两者均呈现负添加

缘故是现金流添加放缓或负添加,以及资源收入及税费、人工等其余收入大年夜幅添加

3、第2项面前缘故及解读,自己尚不清晰,值得研讨

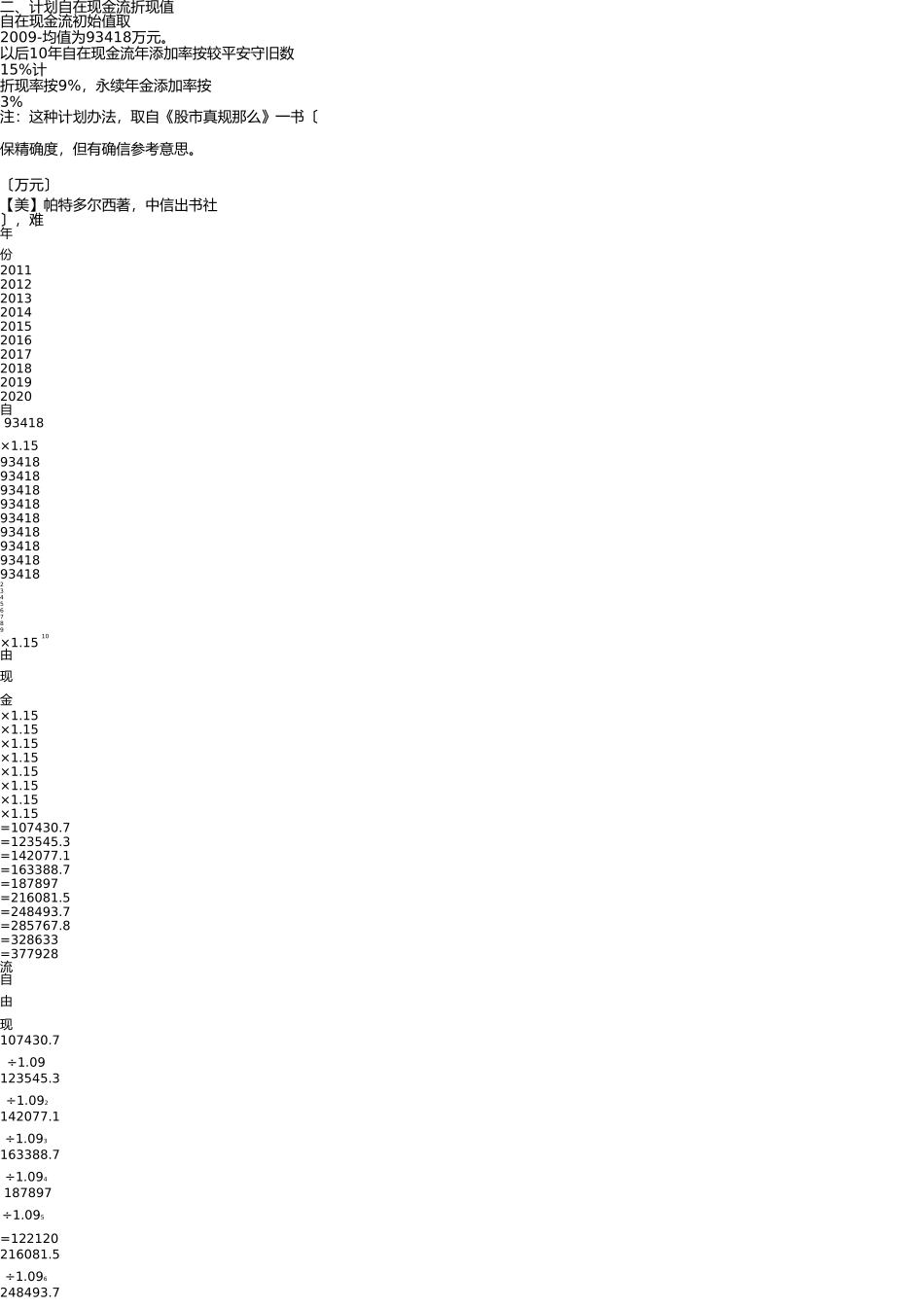

二、计划自在现金流折现值自在现金流初始值取2009-均值为93418万元

以后10年自在现金流年添加率按较平安守旧数15%计折现率按9%,永续年金添加率按3%注:这种计划办法,取自《股市真规那么》一书〔保精确度,但有确信参考意思

〔万元〕【美】帕特多尔西著,中信出书社〕,难年份2011201220132014201520162017201820192020自93418×1

159341893418934189341893418934189341893418934182345678910×1

15由现金×1

15=107430

7=123545

3=142077