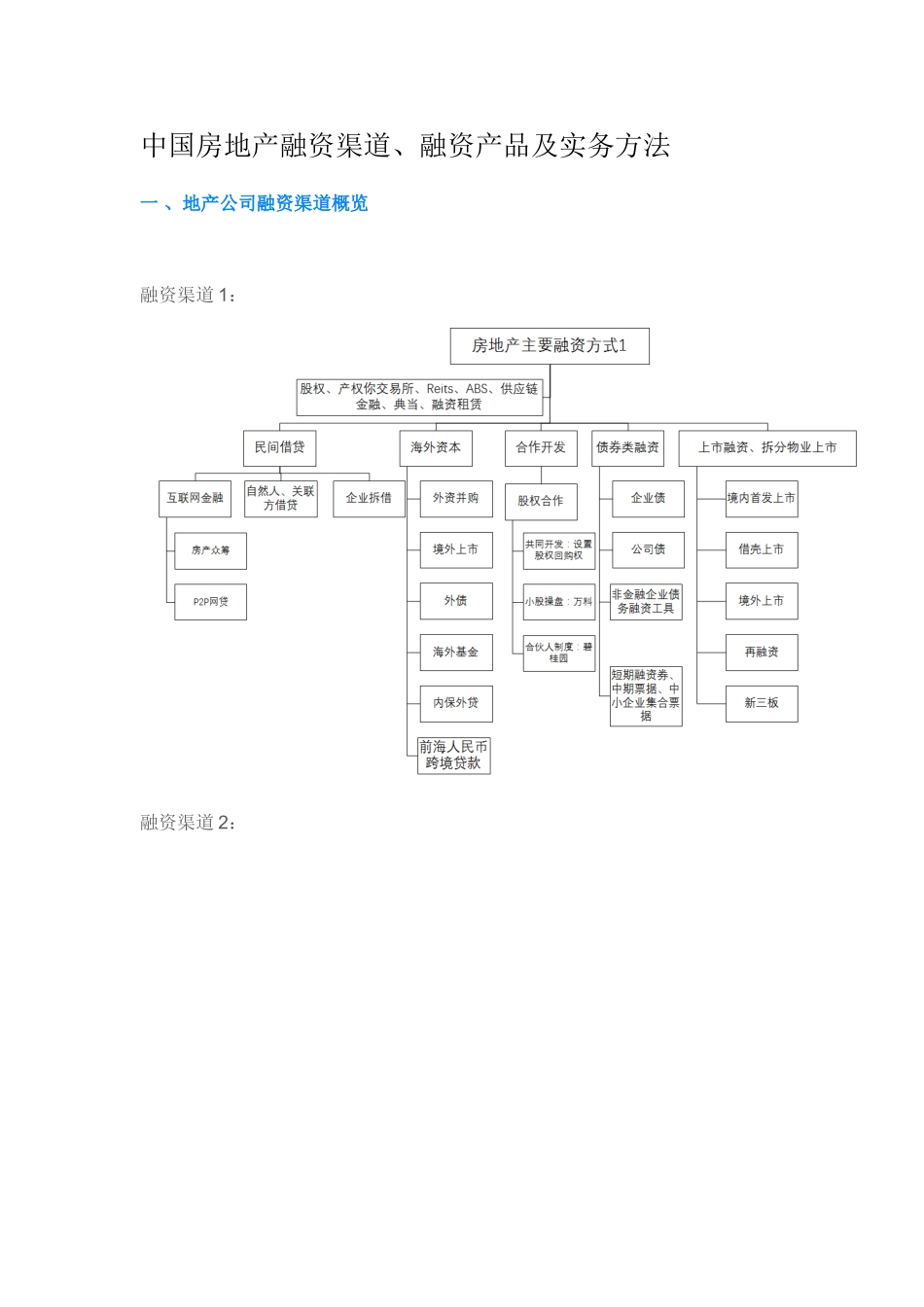

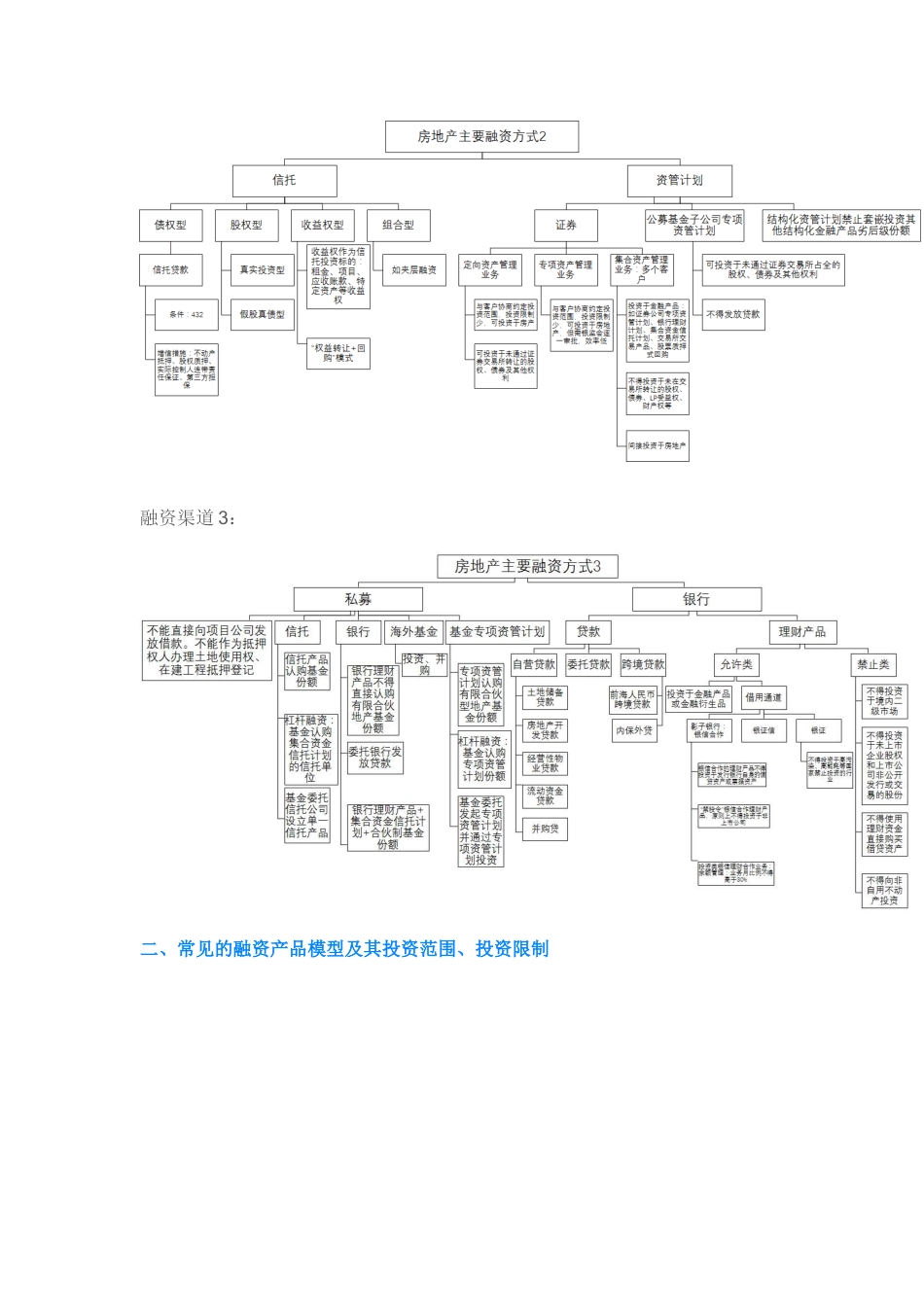

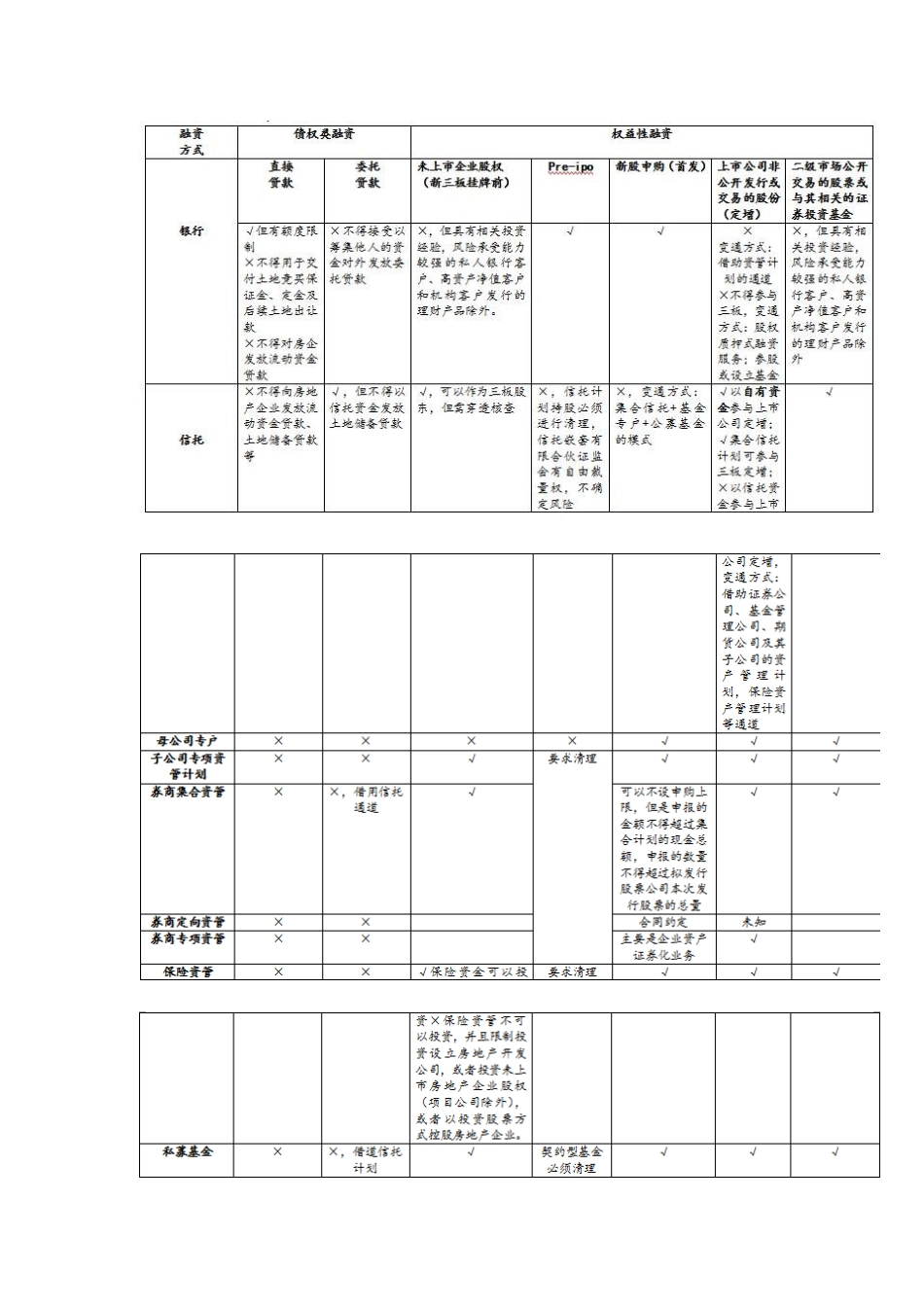

中国房地产融资渠道、融资产品及实务方法一、地产公司融资渠道概览融资渠道1:融资渠道2:融资渠道3:二、常见的融资产品模型及其投资范围、投资限制(一)银行融资1

银行贷款(1)自营贷款(2)委托贷款A

委托贷款属于金融机构的中间业务,既不反应在资产负债表内,也不包含在金融管理部门定义的各项贷款中,受到监管的力度较小,不会占用银行的表内额度,但是,委贷的不良率也会涉及到对银行的业绩考核

费率:3‰,0

8‰,工农中建委贷费率相对高

委贷的抵押登记问题一般而言,多数地房地产登记部门仅接受银行业金融机构登记为土地或在建工程的抵押权人,所以,一般将房产抵押在银行或信托名下

但,在诉讼技巧上,被告可以通过提管辖权异议的方式,拖延诉讼时间

诉讼主体资格问题根据《最高人民法院关于如何确定委托贷款协议纠纷诉讼主体资格的批复》(法复[1996]6号)“在履行委托贷款协议过程中,由于借款人不按期归还贷款而发生纠纷的,贷款人(受托人)可以借款合同纠纷为由向人民法院提起诉讼;贷款人不起诉的,委托人可以委托贷款协议的受托人为被告、以借款人为第三人向人民法院提起诉讼

”2013年最高法一例判决“山东启德置业有限公司与山东鑫海投资有限公司等委托贷款纠纷上诉案[(2012)民二终字第131号],认为‘如果委托人、贷款人(受托人)与借款人之间没有关于回收贷款权利由谁行使的特殊约定,则委托人有权依据合同法的规定直接起诉借款人’

”实践中,多数银行会在其制定的委贷合同中直接约定“对于借款人违反本合同约定的,委托人有权自行根据实际需要直接对借款人提起诉讼或仲裁”

(3)跨境贷款——前海人民币跨境贷款、内保外代A

前海人民币跨境贷款B

内保外贷(具体参见《地产跨境投资、跨境融资、结汇最新政策解读及实操攻略(上)》)定义:境内反担保人(通常为境外借款人的母公司)向境内金融机构(境内担保银行)提出