商业银行理财业务综合分析一

银行理财业务发展历史西方国家理财服务和理财产品的历史悠久,在国外被称为“私人理财”、“家庭理财”、“私人银行业务”等

从上个世纪七十年代引入理财产品以来发展到现在,不论在产品的设计、管理,还是产品的销售上都己经进入了成熟阶段

追溯个人理财业务的发展史,最早出现在瑞士,后来在美国盛行,随后又迅速推广到欧洲以及亚洲的日本、香港等经济发达的国家和地区

在西方各个国家,理财业务不论在产品、服务还是管理上都已经发展得相对成熟,成为银行零售业务的重要组成部分

我国的商业银行理财业务主要指银行将理财产品销售给企业或个人,募集资金投资于固定收益产品、信托贷款、银行信贷以及新股认购等投资品种

与理财产品相关的所有风险由投资者承担

银行从该业务中获取的收入主要包括理财产品的托管、销售、投资管理等手续费收入

收入在利润表内确认为手续费及佣金收入

我国的商业银行理财业务基本等同于欧美国家所称的资产管理业务和香港、台湾地区所称的财富管理业务

我国的商业银行理财业务虽然起步较晚,但在短短的几年发展当中得到了快速的成长

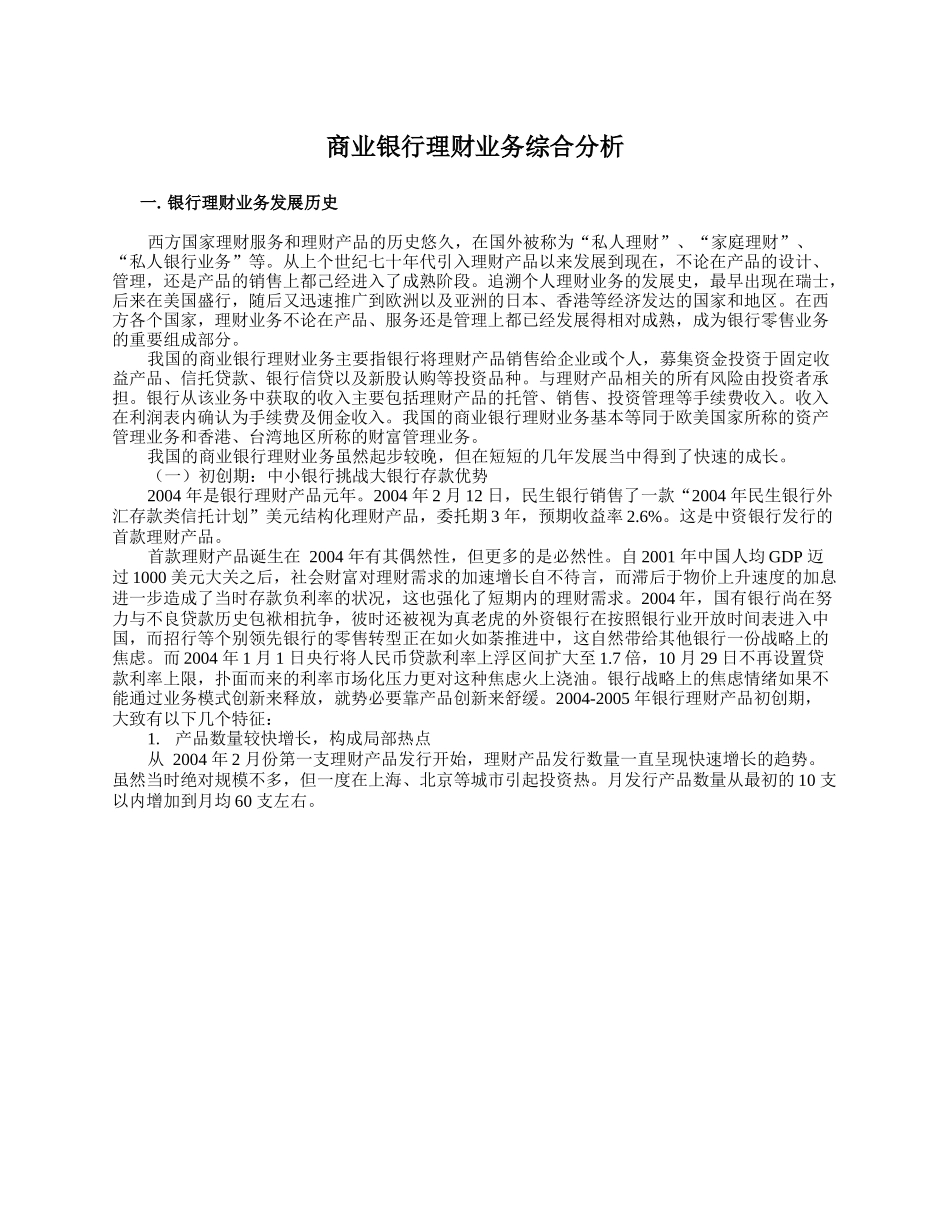

(一)初创期:中小银行挑战大银行存款优势2004年是银行理财产品元年

2004年2月12日,民生银行销售了一款“2004年民生银行外汇存款类信托计划”美元结构化理财产品,委托期3年,预期收益率2

这是中资银行发行的首款理财产品

首款理财产品诞生在2004年有其偶然性,但更多的是必然性

自2001年中国人均GDP迈过1000美元大关之后,社会财富对理财需求的加速增长自不待言,而滞后于物价上升速度的加息进一步造成了当时存款负利率的状况,这也强化了短期内的理财需求

2004年,国有银行尚在努力与不良贷款历史包袱相抗争,彼时还被视为真老虎的外资银行在按照银行业开放时间表进入中国,而招行等个别领先银行的零售转型正在如火如荼推进中,这自然带给其他银行一份战略上的焦虑