第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页浅议工资、薪金个人所得税新旧纳税差异十一届全国人大常委会第二十一次会议通过了关于修改《个人所得税法》的决定,将工资、薪金个人所得税起征点由二审稿的3000元提高到3500元,于今年9月1日起施行

重新公布的《个人所得税法》规定,工资、薪金所得以每月收入额(扣除三险一金后,下同)减除费用三千五百元后的余额,为应纳税所得额

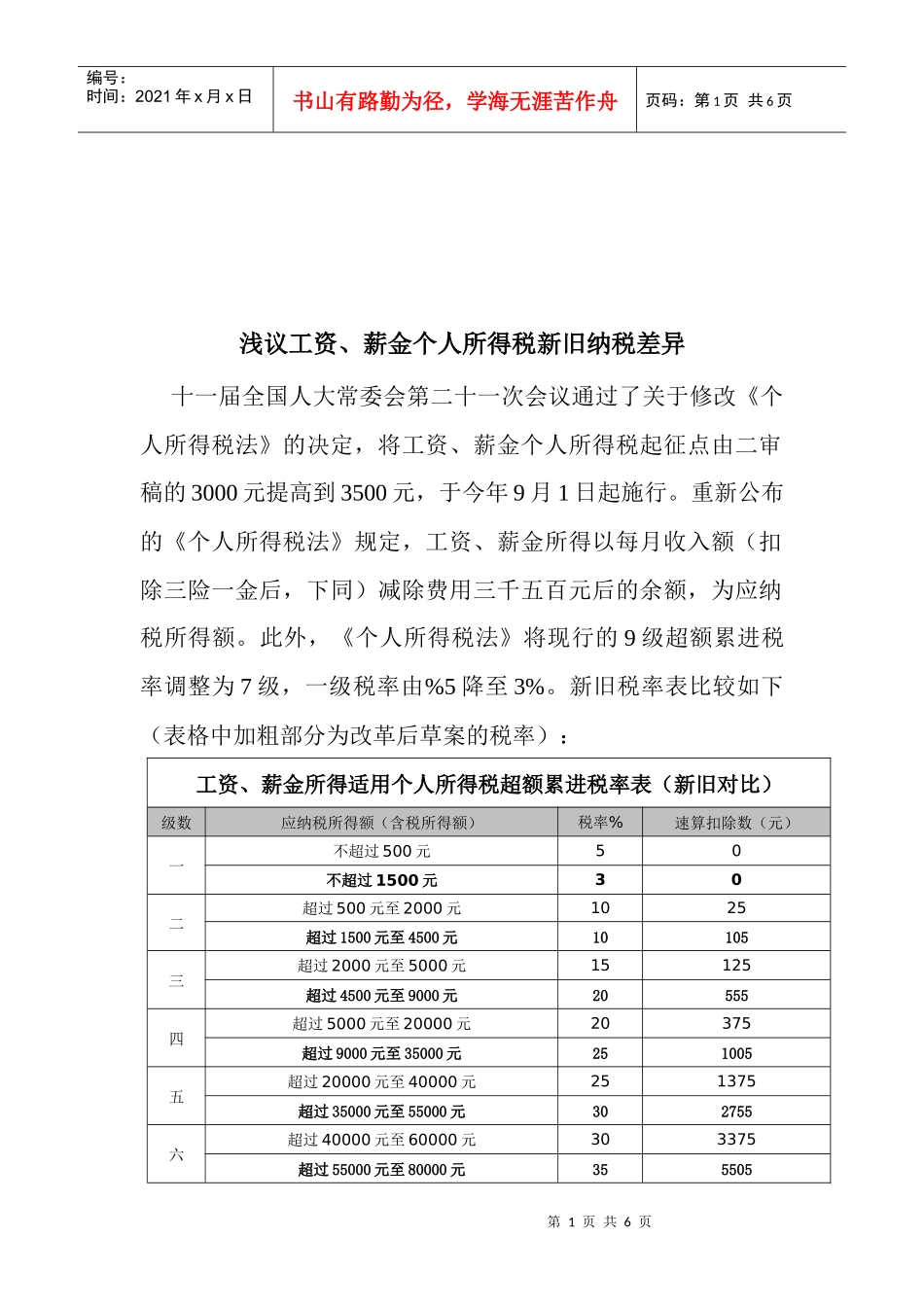

此外,《个人所得税法》将现行的9级超额累进税率调整为7级,一级税率由%5降至3%

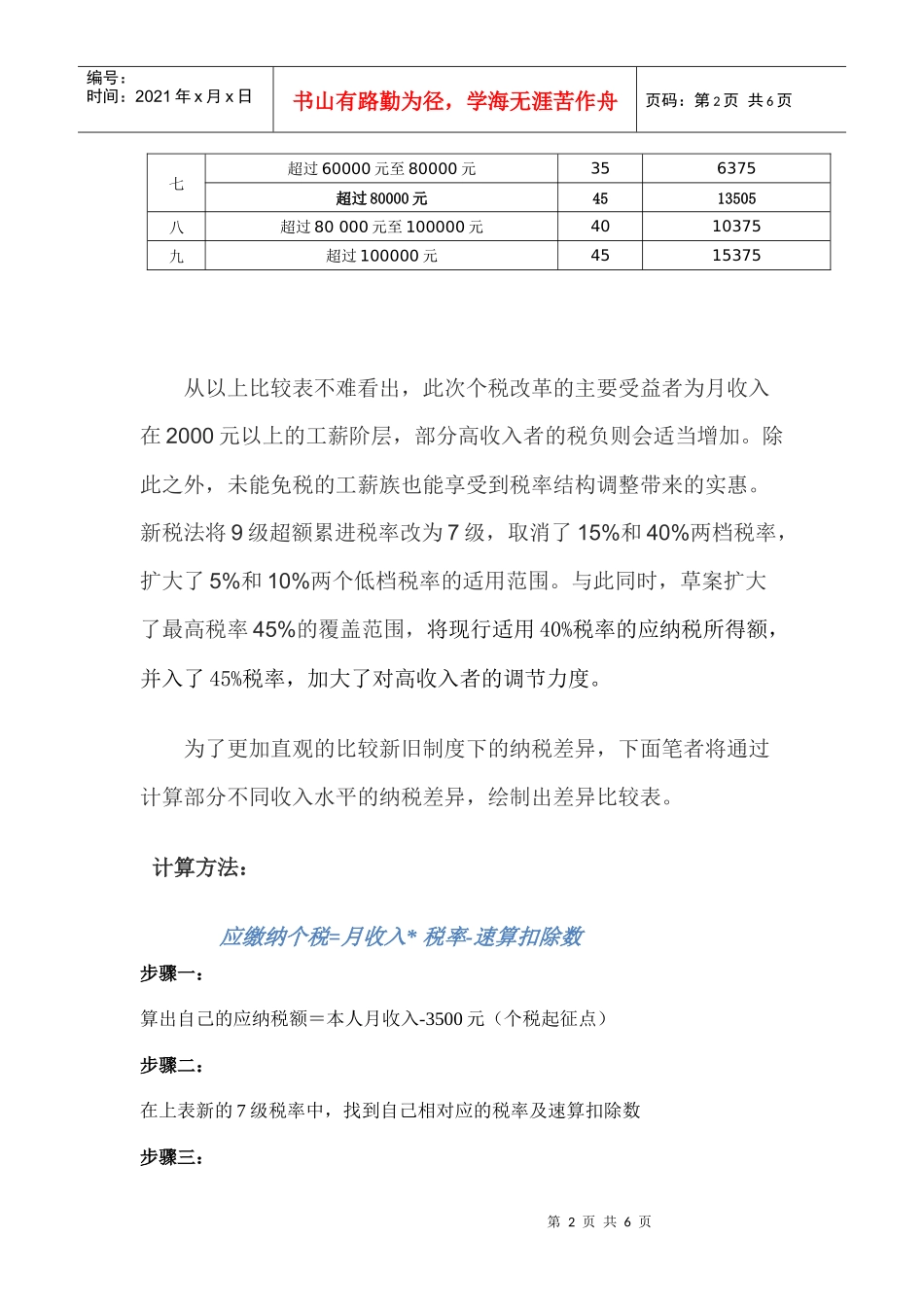

新旧税率表比较如下(表格中加粗部分为改革后草案的税率):工资、薪金所得适用个人所得税超额累进税率表(新旧对比)级数应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元50不超过1500元30二超过500元至2000元1025超过1500元至4500元10105三超过2000元至5000元15125超过4500元至9000元20555四超过5000元至20000元20375超过9000元至35000元251005五超过20000元至40000元251375超过35000元至55000元302755六超过40000元至60000元303375超过55000元至80000元355505第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页七超过60000元至80000元356375超过80000元4513505八超过80000元至100000元4010375九超过100000元4515375从以上比较表不难看出,此次个税改革的主要受益者为月收入在2000元以上的工薪阶层,部分高收入者的税负则会适当增加

除此之外,未能免税的工薪族也能享受到税率结构调整带来的实惠

新税法将9级超额累进税率改为7级,取消了15%和40%两档税率,扩大了5%和