Z 纺织有限公司纳税评估案例 一、内容提要 Z 纺织有限公司属于中型纺织企业,是自营出口的生产企业,适用“免、抵、退、税”办法申请出口退税

2004 年至2006 年 4 月,Z 纺织有限公司累计向国税机关申请办理出口退税 1054 万元,2006 年 6 月 16 日被**市**区国税局列为重点评估对象

成立评估小组,组员包括负责该企业免抵退税工作的人员和税源管理科的税收管理员、区局税政科科长、税源管理科科长等

评估小组以产能分析为中心、以纺织产品品种结构和生产工艺特点分析为切入点、依托评估指标和产能测算展开分析评估

至 7 月 17 日,历时一个月的评估处理终结,Z 纺织有限公司补缴增值税 579 万元

二、案例介绍 (一)分析选案 1、选案背景 生产企业自营出口使用“免、抵、退税”办法,是我国为推进企业产品出口、提高退税效率、减轻生产企业负担而推行的一种新型退税管理方式,具有退税效率高、企业资金负担小、申报退税一体化等优点

该办法推行以来对鼓励生产企业自营出口取得了较好的促进作用,但是,从这几年的执行情况上看,由于“免、抵、退税”的便利性,使得一些企业将外购产品作为自产产品出口并申报退税

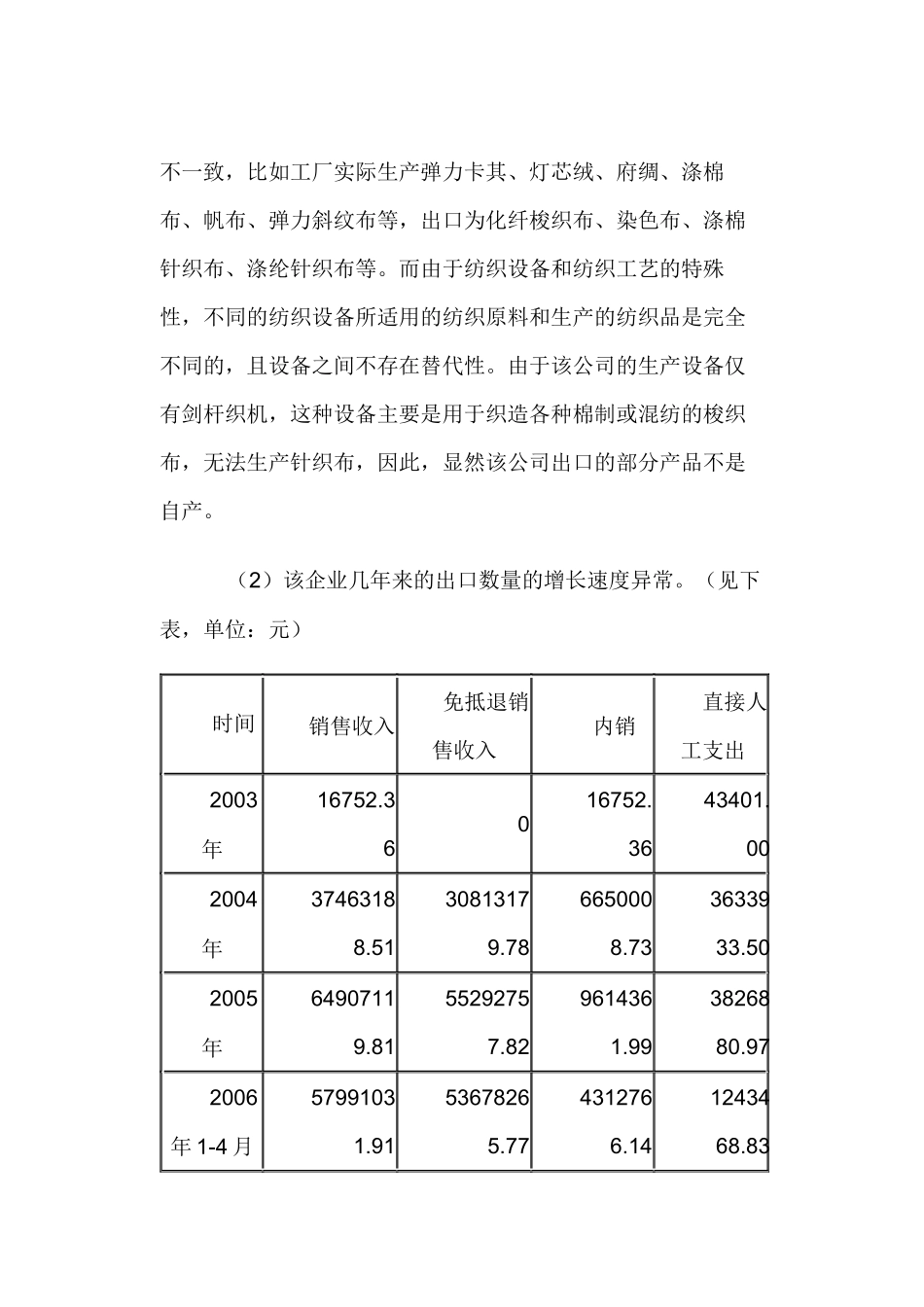

该公司从 2004 年 6 月开始发生出口业务,按照出口退税审核软件统计,该企业出口情况是:2004 年 6 月-12 月出口销售 3110 万元人民币(以下均为人民币),出口数量 284 万米:其中 6 月 2058 万元、7-10 月销售为 0、11 月 436 万元、12 月 616 万元;2005 年合计出口销售5242 万元,出口数量 477 万米:其中 1 月 1289 万元、2 月 800万元、3 月 1958 万元、4 月 1031 万元、5 月 43

9 万元、6 月-8月为 0、9 月 130 万元、10-12 月销售 0;2006 年 1-4 月出口销售 53