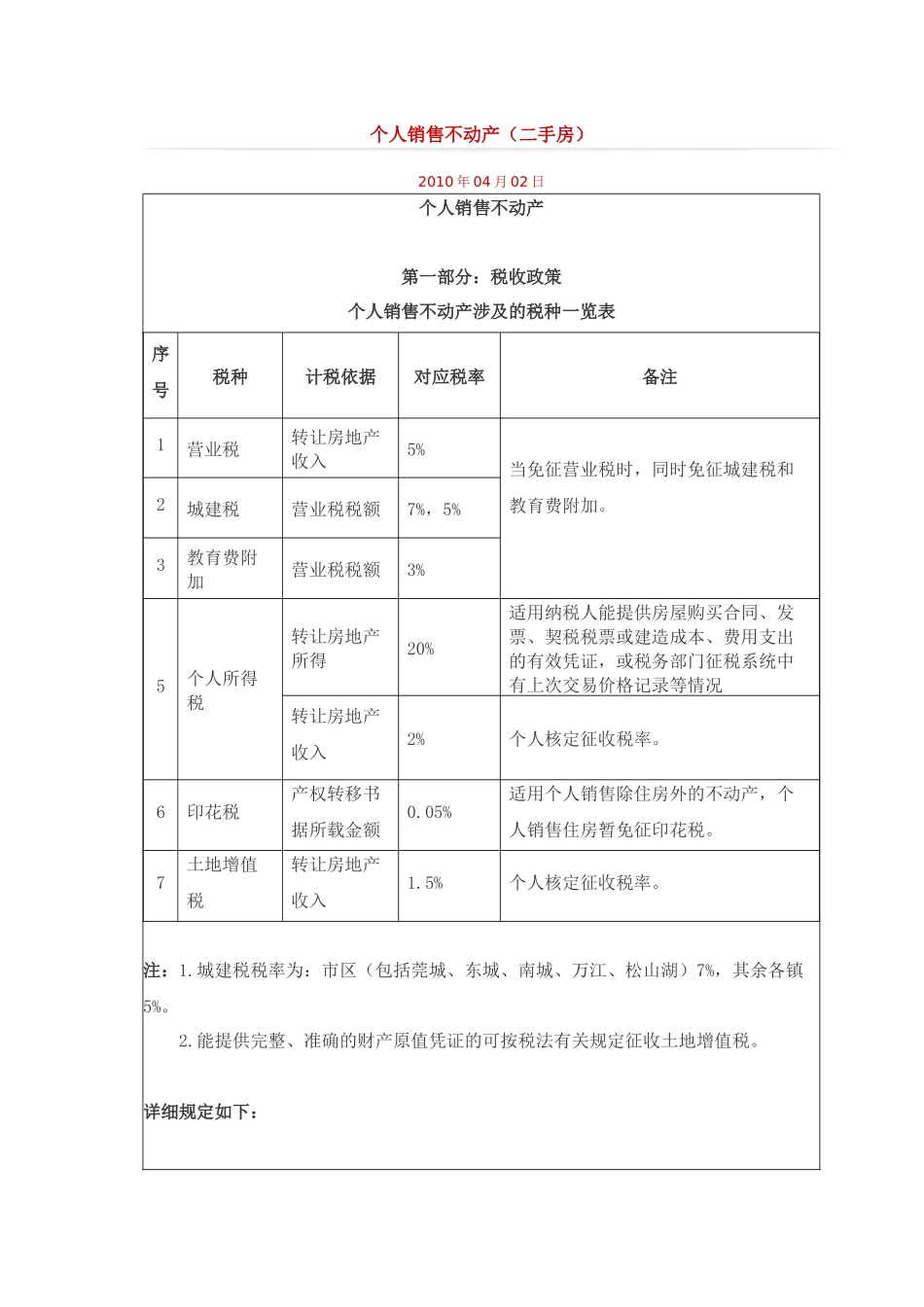

个人销售不动产(二手房)2010年04月02日个人销售不动产第一部分:税收政策个人销售不动产涉及的税种一览表序号税种计税依据对应税率备注1营业税转让房地产收入5%当免征营业税时,同时免征城建税和教育费附加

2城建税营业税税额7%,5%3教育费附加营业税税额3%5个人所得税转让房地产所得20%适用纳税人能提供房屋购买合同、发票、契税税票或建造成本、费用支出的有效凭证,或税务部门征税系统中有上次交易价格记录等情况转让房地产收入2%个人核定征收税率

6印花税产权转移书据所载金额0

05%适用个人销售除住房外的不动产,个人销售住房暂免征印花税

7土地增值税转让房地产收入1

5%个人核定征收税率

城建税税率为:市区(包括莞城、东城、南城、万江、松山湖)7%,其余各镇5%

能提供完整、准确的财产原值凭证的可按税法有关规定征收土地增值税

详细规定如下:第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页一、个人销售住房(一)个人将购买的住房对外销售1

营业税:(1)不足5年的非普通住房按转让价格全额计征

(2)超过5年(含5年)的非普通住房或者不足5年的普通住房对外销售,按差额计征营业税

(3)超过5年(含)的普通住房免征营业税

普通住房的标准:1、单层建筑套内建筑面积120平方米以下(含)或建筑面积144平方米以下(含);2、容积率在1

0以上(含),容积率=整栋总建筑面积/土地面积;3、单价符合东财[2007]412号文规定的标准,单价=转让价格/单层建筑面积

具体标准如下:根据各镇街住房平均交易价格情况,按照单套住房建筑面积计算,我市享受优惠政策的普通住房实际成交价格按镇街划分为三类标准:一类标准:莞城、东城、南城、万江、虎门、长安、厚街、寮步、塘厦镇、松山湖产业园区,实际成交价格低于6000元/平方米以下(含6000元/平方米