第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页MM采购定价假设企业采购某物料10吨,1000元/吨(增值税率17%),其中运输增值税发票100元(税率7%,其中100/(1+7%)=93

46进入存货成本),商检费20元,代理报关费用50元

则收货材料入库成本为

Dr:原材料10163

46元Cr:GR/IR10000元(对应材料采购金额,材料供应商)运输费93

46元(100元运输费应入存货成本,另6

54为可抵扣进项增值税,OBYC->ZM5,对应运输商)商检费20元(OBYC->ZA5,对于商检队)代理报关费用50元(OBYC->ZA6,对应代理报关行)对于这附加费用,也可使用默认的过帐码,比如一些人喜欢将所有采购附加费用条件类型全部对应到默认的AccountKeyFR1并且这些采购附加费用科目都对应到GR/IR科目,则上面的分录为:Dr:原材料10163

46元Cr:GR/IR10000元(对应材料采购金额,材料供应商)GR/IR93

46元(100元运输费应入存货成本,另6

54为可抵扣进项增值税,OBYC->ZM5,对应运输商)GR/IR20元(OBYC->ZA5,对于商检队)GR/IR50元(OBYC->ZA6,对应代理报关行)虽然报表上可通过条件类型获得采购附加费用,但远不如科目直观

在实务中,往往运输费用,商检费和代理报关费用并不对应到具体单个PO,比如运输发票是月末才统一开来,此时这些费用在收货时实质上是以计划应计值进入存货的,如果发票是下期开来,严格地讲会稍微影响材料成本

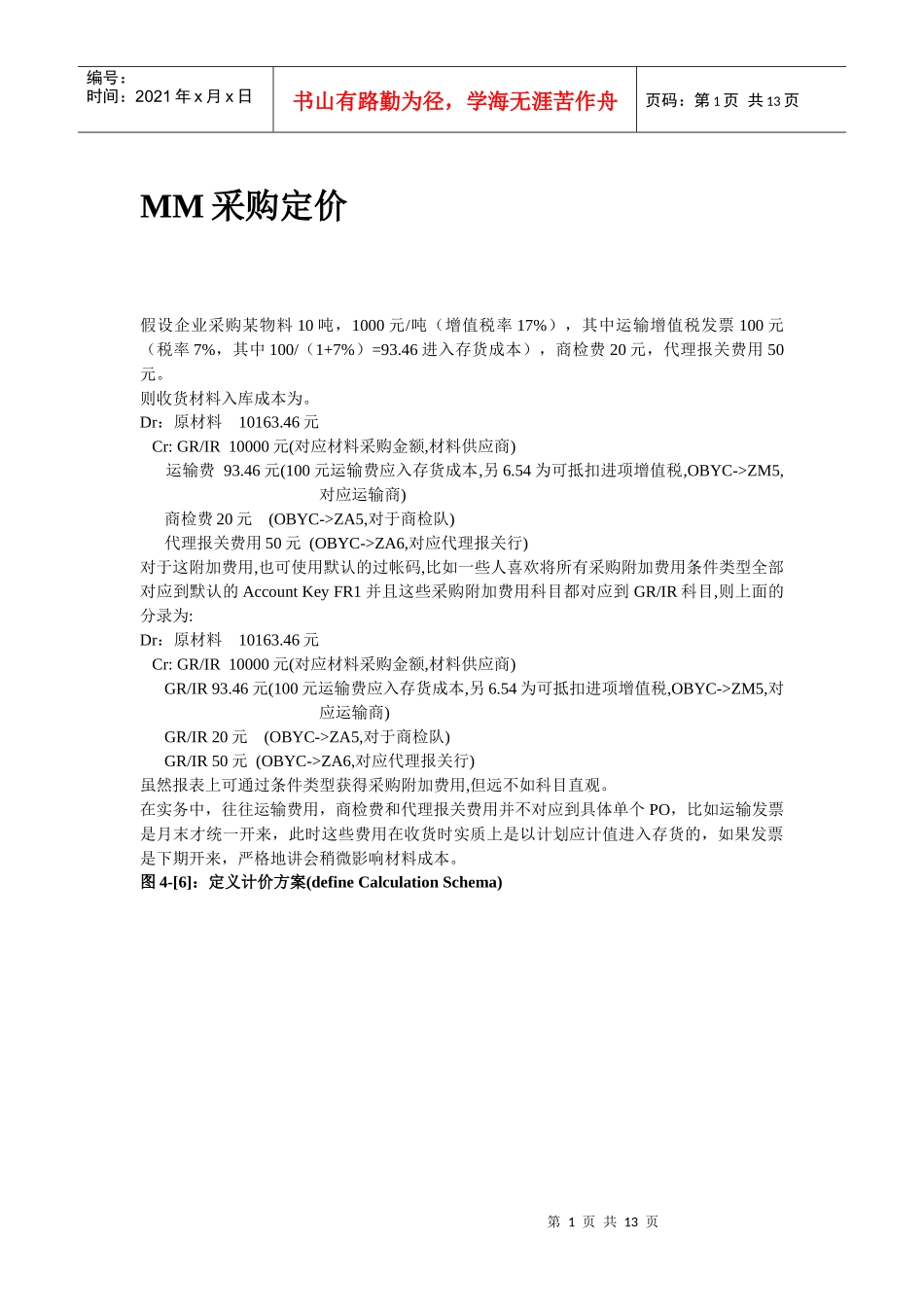

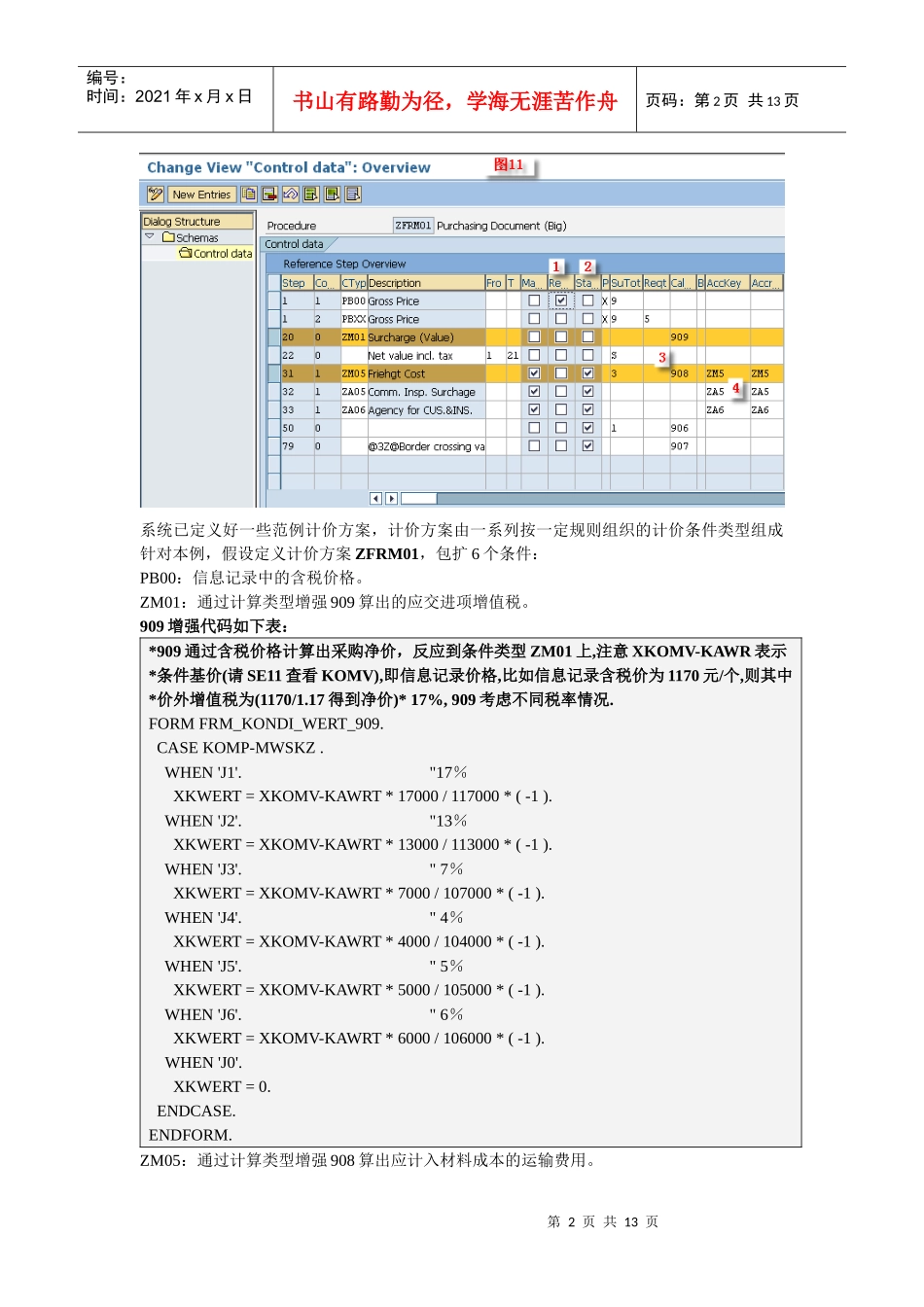

图4-[6]:定义计价方案(defineCalculationSchema)第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页系统已定义好一些范例计价方案,计价方案由一系列按一定