第634页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第634页共11页开放市场中利率平价理论的分析和运用张晨*(合肥工业大学管理学院230009)摘要本文着重分析利率平价理论在开放金融市场中的汇率决定作用,以及市场投机活动对利率平价的影响,从而寻求适合我国企业运作的防范风险的方案

关键词利率平价套利掉期时间套汇理财1引言生产与资本的国际化发展是利率平价理论产生的历史背景

由于国际间资本移动规模日益扩大,并成为决定货币汇率(尤其是短期汇率)的一个重要因素

在当今国际经济社会中金融全球化是世界经济一体化极其重要的内容和表现之一,国际资本移动规模不断扩大,利得与风险同在

随着我国金融体制逐渐与国际惯例接轨,金融市场逐渐扩大开放,企业界的国际经济交往、国际贸易和国际投资活动日益增多,世界金融市场的波动对中国经济的影响会越来越大

本文主要运用利率平价理论研究开放市场中货币汇率的决定机制,进而分析风险管理的方法和技巧

2利率平价理论的内容利率平价理论(InterestRateParityTheory)亦称远期汇率理论,它是由英国经济学家凯恩斯1923年提出,后经爱因齐格等经济学家发展而成的

凯恩斯认为,在远期汇率的决定方面,“最根本的因素是有关两个金融中心市场的短期资金的利息”

因而可以通过分析抛补套利所引起的外汇交易来说明远期汇率的决定机制

*张晨,1968出生,硕士,讲师

主要研究方向:金融学、国际金融

第635页共11页第634页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第635页共11页理论的假设条件:①资金在国际间的流动无障碍,即处在开放市场中

②套利资金的规模是无限的、充足的

③忽略交易成本(如银行手续费、邮费等)

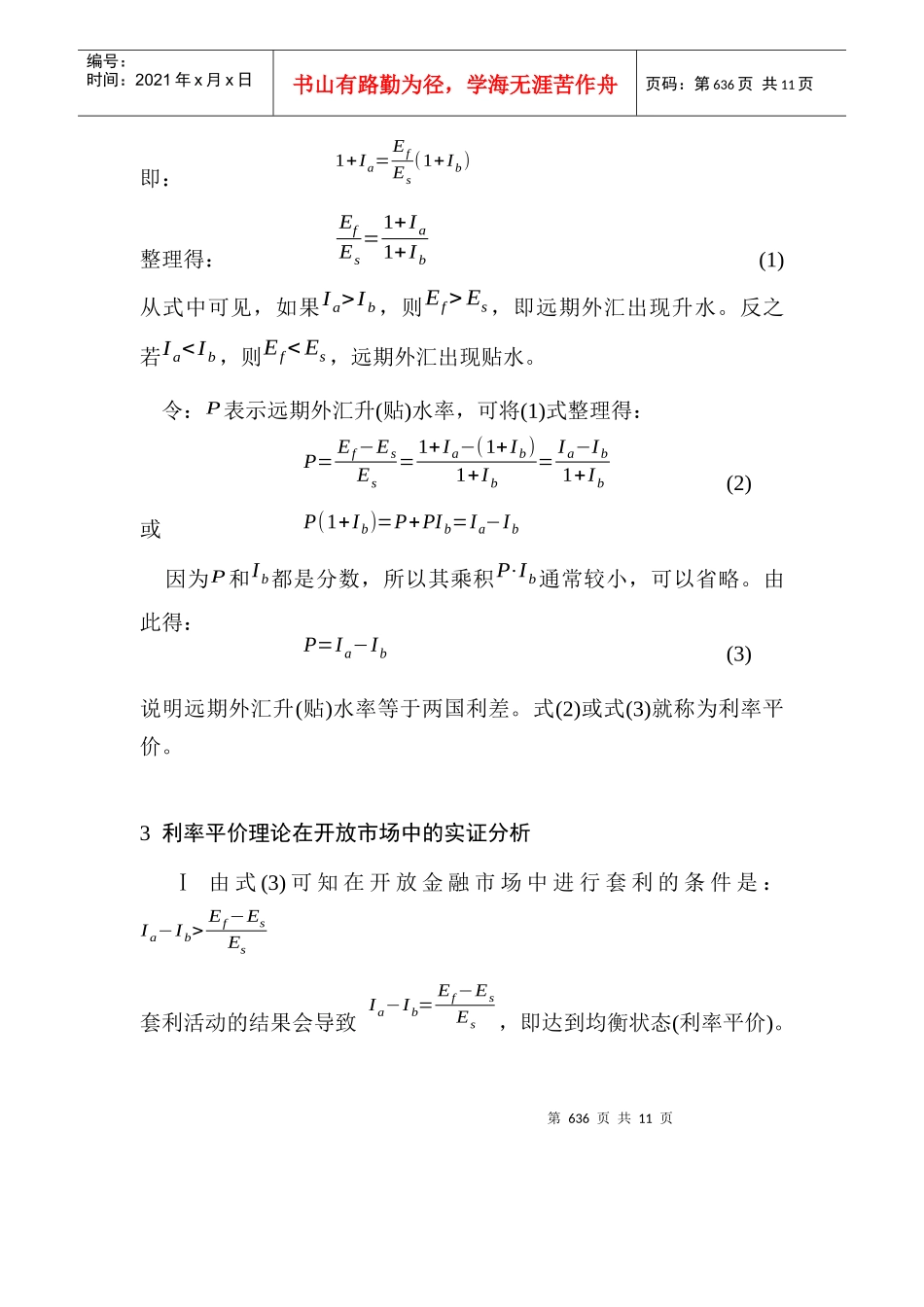

在以上假设条件下,利率平价理论认为:远期差价(即期汇率与远期汇率的差额)是由两国利率差异决定的